La cuenta de pérdidas y ganancias refleja el estado financiero de la empresa; por lo tanto es una parte muy importante de las cuentas anuales.

La cuenta de pérdidas y ganancias recoge el resumen de todos los ingresos y gastos que ha generado la empresa durante un ejercicio contable.

Su objetivo principal es proporcionar un resumen detallado de los ingresos generados y los gastos incurridos durante un período específico, por lo general, un año fiscal.

Por lo tanto, permite conocer los beneficios o las pérdidas que ha experimentado la organización en ese tiempo. Es decir, muestra el estado financiero del negocio.

Esta cuenta se divide en dos secciones principales:

Ingresos: incluye todos los ingresos generados por la empresa durante el período contable. Estos pueden provenir de ventas de productos o servicios, intereses, inversiones, alquileres u otras fuentes. En resumen, representa el dinero que la empresa ha ganado antes de deducir los gastos.

Gastos: en esta sección se detallan todos los gastos en los que la empresa ha incurrido durante el mismo período. Pueden incluir costes de producción, salarios y beneficios de los empleados, gastos de ventas y marketing, gastos administrativos, intereses, impuestos, depreciación y amortización, entre otros. Estos gastos reducen los ingresos totales para determinar si la empresa ha tenido ganancias o pérdidas.

El Plan General Contable, el texto que regula la contabilidad de las sociedades españolas, incluye la cuenta de pérdidas y ganancias dentro de las Cuentas Anuales que deben presentar obligatoriamente las empresas.

El balance de pérdidas y ganancias es otro informe financiero importante que proporciona una instantánea de los activos, pasivos y el patrimonio neto de una empresa en un momento dado.

En el balance de pérdidas y ganancias se calcula la diferencia entre los gastos y los ingresos producidos durante el ejercicio contable.

La fórmula básica es la siguiente:

Ingresos - gastos = ganancia neta

En la cuenta de pérdidas y ganancias hay que diferenciar entre el resultado de explotación y el resultado final del ejercicio.

El resultado de explotación es el beneficio o pérdida obtenida derivada de la actividad normal de la empresa. Pero no incluye los beneficios o pérdidas que provienen de operaciones financieras.

Las operaciones financieras pueden ser: intereses percibidos o soportados por la empresa (bien debidos a financiación externa o a rendimientos de valores u otros productos) cobro de dividendos, venta de productos financieros….

Estas operaciones dan lugar a un resultado que se diferencia del que proviene de la actividad normal del negocio.

La cuenta de pérdidas y ganancias deja ver el resultado total, suma del de explotación y el financiero.

La cuenta de pérdidas y ganancias siempre presenta un formato vertical y se divide en apartados según el tipo de resultado que se obtiene.

Las principales cuentas de resultados que debemos incluir son las siguientes:

Con esto claro, sigue estos pasos para hacer el cálculo:

Reúne la información financiera: recopila todos los datos financieros necesarios para elaborar la cuenta de pérdidas y ganancias. Esto incluye información sobre los ingresos y los gastos de la empresa durante el período en cuestión.

Organiza los ingresos: enumera todos los ingresos generados por la empresa durante el período en cuestión.

Clasifica los gastos: enumera y clasifica todos los gastos en categorías. Algunas categorías comunes son:

Calcular el resultado neto: resta el total de los gastos al total de los ingresos. El resultado será el resultado neto, que puede ser una ganancia (si los ingresos son mayores que los gastos) o una pérdida (si los gastos superan los ingresos). El resultado neto se coloca al final de la cuenta de pérdidas y ganancias.

Presenta la cuenta de pérdidas y ganancias: organiza la información de manera clara y concisa en un formato estándar (como el que veremos a continuación). Asegúrate de etiquetar claramente las categorías de ingresos y gastos, así como el resultado neto.

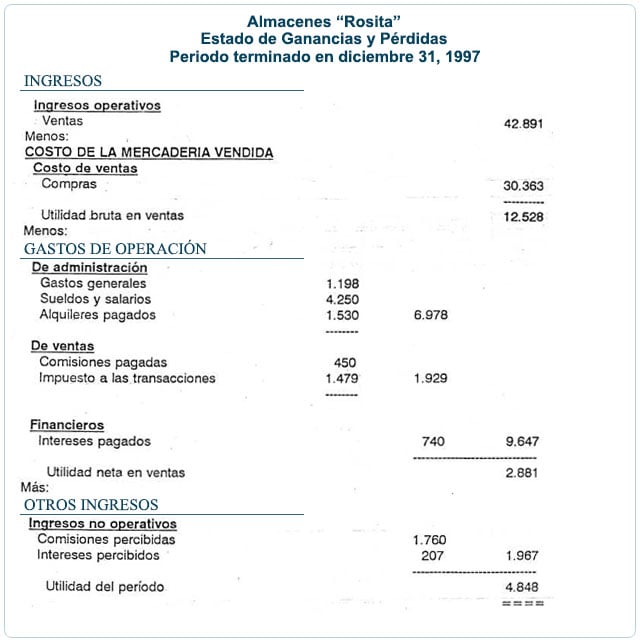

Aquí tenemos un ejemplo extraído de solocontabilidad:

La interpretación de una cuenta de pérdidas y ganancias es fundamental para comprender el desempeño financiero de una empresa durante un período específico, generalmente un año fiscal. Aquí te indicamos cómo interpretar una cuenta de pérdidas y ganancias paso a paso:

1. Resultado neto: el primer y más importante elemento a analizar es el resultado neto, que es la diferencia entre los ingresos totales y los gastos totales. Si el resultado neto es positivo, indica que la empresa obtuvo ganancias durante el período. Si es negativo, significa que la empresa sufrió pérdidas.

2. Ingresos: examina detenidamente la sección de ingresos. Los ingresos representan el dinero que la empresa ha generado durante el período a través de la venta de productos, la prestación de servicios u otras fuentes, como intereses y alquileres. Comprende la composición de los ingresos y evalúa si han aumentado o disminuido en comparación con períodos anteriores.

3. Gastos: analiza la sección de gastos, que incluye todos los costes y gastos en los que la empresa ha incurrido. Los gastos se dividen en varias categorías, como costo de ventas, gastos operativos, gastos financieros e impuestos sobre la renta. Identifica las principales áreas de gastos y verifica si han aumentado o disminuido en relación con años anteriores.

4. Margen bruto: calcula el margen bruto, que es la diferencia entre los ingresos y el coste de ventas. Este margen indica cuánto queda de los ingresos después de cubrir los costes directamente relacionados con la producción o adquisición de los productos vendidos. Un margen bruto saludable es un indicador positivo.

5. Margen operativo: el margen operativo se obtiene al restar los gastos operativos del resultado bruto. Representa la rentabilidad de las operaciones comerciales principales de la empresa antes de intereses e impuestos. Un margen operativo más alto indica una operación más eficiente.

6. Gastos financieros e impuestos: observa los gastos financieros y los impuestos sobre la renta. Los gastos financieros pueden influir en la capacidad de la empresa para generar ganancias, y los impuestos representan la carga fiscal que debe cumplir. Un análisis de estos elementos proporciona información sobre la eficiencia en la gestión de la deuda y el cumplimiento fiscal.

7. Comparación con períodos anteriores: compara los resultados de la cuenta de pérdidas y ganancias actual con los de períodos anteriores. Esto te ayudará a identificar tendencias y cambios en el desempeño financiero de la empresa.

8. Análisis de tendencias: examina la evolución de los ingresos y gastos a lo largo de varios años para identificar tendencias a largo plazo. Pregúntate si la empresa está creciendo, manteniendo un rendimiento estable o experimentando declives.

La interpretación de la cuenta de pérdidas y ganancias es esencial para tomar decisiones financieras informadas, identificar áreas de mejora y evaluar la salud financiera de una empresa. También es útil para inversores, analistas financieros y otras partes interesadas que deseen comprender el rendimiento de la empresa.

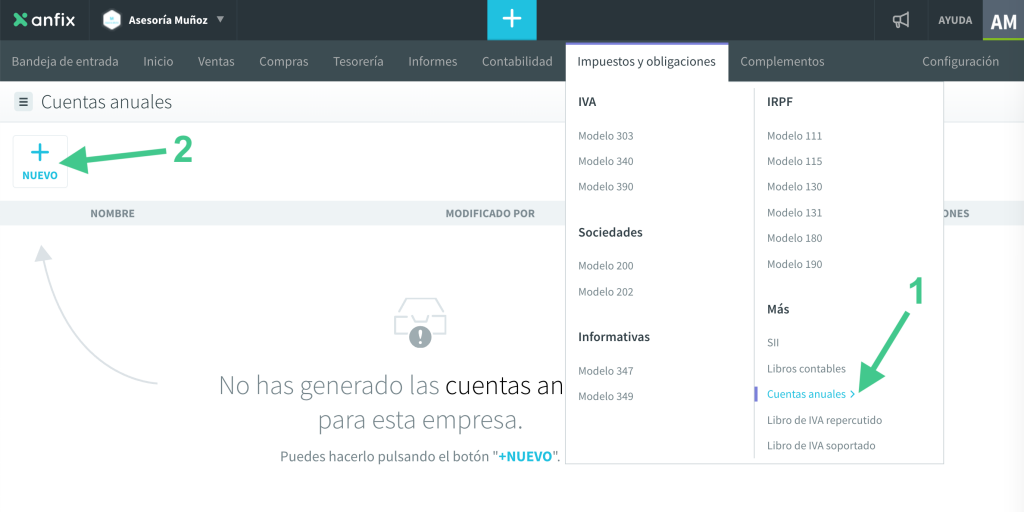

Hacer la cuenta de pérdidas y ganancias con Anfix es muy sencillo. Solo tienes que acceder al apartado IMPUESTOS Y OBLIGACIONES → CUENTAS ANUALES, y pulsa en NUEVO.

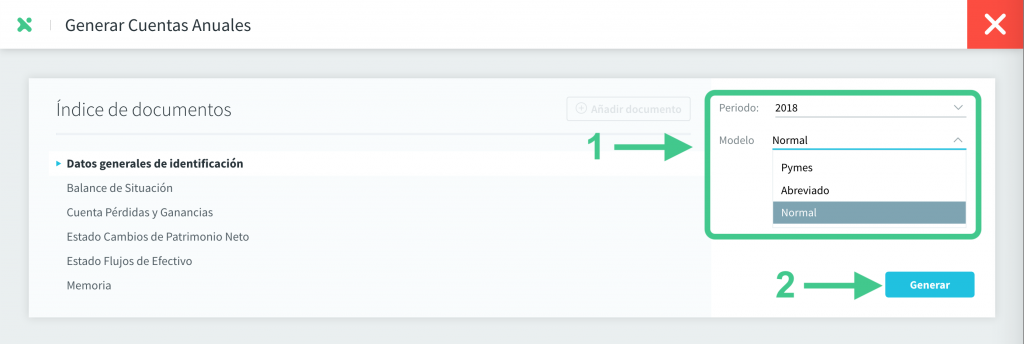

Se te abrirá una ventana en la que tendrás que seleccionar el período y el modelo (normal, pymes o abreviado) y pulsar en GENERAR.

Se te generará un documento con todas las cuentas anuales, incluida las pérdidas y ganancias.

¿Fácil, verdad? En apenas unos clics tendrás toda tus cuentas listas y preparadas para entregar.

Si quieres ver cómo funciona Anfix, solicita una prueba gratuita de 15 días.