En este articulo verás:

Desde 2023, el sistema de cuotas de autónomo ha cambiado. Desde entonces, existe un un sistema por tramos y el trabajador por cuenta propia pasó a cotizar según su previsión de rendimiento anual. Es decir, dependiendo de tus ingresos pagas una cantidad u otra.

A continuación, explicamos en qué consiste este modelo y qué pros y contras presentan las nuevas cuotas de autónomos.

La nueva cotización en autónomos

Como decíamos, en julio de 2022 se publicó el Real Decreto-Ley 13/2022 por el que se estableció un nuevo sistema de cotización para los trabajadores por cuenta propia.

Este define un nuevo modelo de cotización en función de los rendimientos netos de los autónomos y que irá evolucionando al modelo definitivo de cotizaciones por ingresos reales que se pondrá en marcha en nueve años.

Durante los tres primeros años se desplegará de forma progresiva un sistema de 15 tramos que fijará las bases y cuotas de cotización según los rendimientos netos del autónomo.

Además, existe un mecanismo por el cual los autónomos pueden cambiar su cuota en función de su previsión de rendimientos netos hasta seis veces al año.

Al igual que con el IRPF, si un año cotizas por encima de tus ingresos reales la Seguridad Social te devolverá la diferencia. Si es al contrario, tienes que pagar lo que te falte.

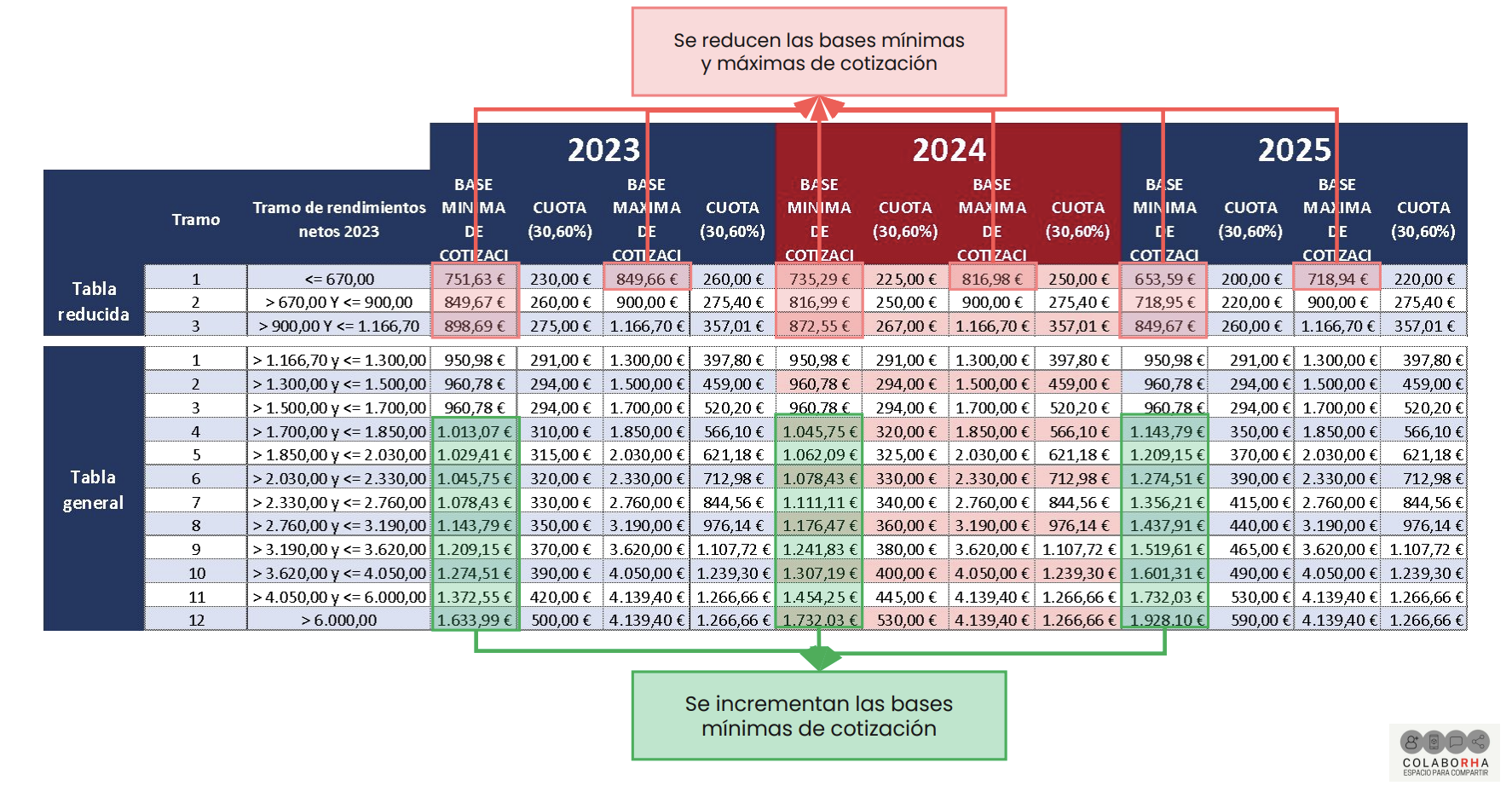

Tabla de cotización autónomos

El sistema por tramos se articula a través de una tabla que el gobierno va actualizando anualmente junto con la Ley de Presupuestos Generales del Estado. Habrá:

- Una tabla general de bases de cotización.

- Una tabla reducida de bases de cotización para quien obtiene rendimientos netos inferiores al Salario Mínimo Interprofesional (SMI) anual.

Ambas se dividen en tramos consecutivos por importantes de rendimientos netos mensuales a los que se asigna:

- Una base de cotización mínima.

- Una base de cotización máxima.

Los rendimientos netos son los que determinan en qué tramo nos encontramos y, por tanto, la cuantía que debemos pagar cada mes.

La tabla reducida, como hemos dicho, es para rendimientos inferiores a 1.166,70€ que es la base de cotización mínima del régimen general y que se calcula a partir del Salario Mínimo Interprofesional.

Aquí abajo tenemos la tabla de cotización de autónomos:

.webp?width=1588&height=1388&name=Captura-de-Pantalla-2024-07-22-a-las-11.59.02%20(1).webp)

¿Cómo se determina la base y cuota de cotización? Deberás calcular tu rendimiento neto y encontrar qué tramo te corresponde.

¿Cómo se calculan los rendimientos netos anuales?

En este sistema de cotización para autónomos, de momento, lo que determina el importe por el que cotizamos son los rendimientos netos anuales.

Aquí tenemos que tener en cuenta que hay distintas casuísticas:

1. Autónomos que tributan por estimación directa

Para hacer el cálculo debemos partir de los ingresos reales obtenidos por las actividades profesionales o económicas en cada año natural.

A estos, debemos restar los gastos fiscalmente deducibles de la actividad de acuerdo con lo previsto en las normas del IRPF (excepto las cuotas de autónomos).

A este resultado, debemos deducir un 7% por gastos genéricos sobre el rendimiento neto previo. Una vez calculado todo esto, tendríamos lo que la normativa define como rendimiento neto.

Ejemplo:

Una psicóloga, con un despacho profesional, tiene unos ingresos anuales reales de 36.000€ y 5.200€ de gastos fiscalmente deducibles.

Ingresos reales: 36.000€

Gastos deducibles: 5.200€

Rendimiento neto previo: 30.800€

Reducción 7% (sobre 30.800€): 2.156€

Rendimiento neto anual: 28.644€

Rendimiento neto mensual: 2.387€

Con este rendimiento neto mensual tendremos que consultar qué tramo de la tabla de cotización nos corresponde y, a partir de ahí, decidir por qué base de cotización queremos cotizar (mínima o máxima).

2. Autónomos persona física que tributa por por estimación objetiva:

En este caso tenemos que partir de la suma del rendimiento neto previo, restar los gastos fiscalmente deducibles y al resultado aplicarle, de nuevo, una deducción del 7% por gastos genéricos.

Es muy similar al ejemplo anterior.

3. Autónomos societarios

Los autónomos societarios son administradores de sociedades de capital.

Estos tienen que sumar el total de los rendimientos derivados de la participación en fondos propios en entidades en las que tengan participación en el capital social de al menos el 33% o el 25% como administradores y, además, los rendimientos del trabajo derivados de su actividad en estas entidades.

Se le restará los gastos deducibles y, al resultado, se le aplicará una deducción del 3% por gastos generales.

Ejemplo:

Un empresario tiene unos ingresos anuales (por todos su rendimientos) de 46.750€ y sus gastos deducibles ascienden a los 8.345€.

Ingresos reales: 46.750€

Gastos deducibles: 8.345€

Rendimiento neto previo: 38.405€

Reducción 3% (sobre 38.405€): 1.152,15€

Rendimiento neto definitivo anual: 37.252,85€

Rendimiento neto definitivo mensual: 3.104,40€

¿Cómo se determina la base y la cuota de cotización?

Para determinar la base de la cuota, retomamos el ejemplo de la psicóloga. Esta tenía un rendimiento anual de 28.644€ y un rendimiento neto anual de 2.387. Consultando la tabla se encontraría en el tramo 7.

Con esos rendimiento netos, su base de cotización podría estar situada entre 1.078,43€, que es la base mínima del tramo, y 2.760€, que es la máxima. Si escoge la mínima tendrá que pagar 330€ de cuota, pero si opta por la máxima tendrá que pagar 844,56€ al mes.

Para el año 2024 la cosa cambiaría. La psicóloga podrá elegir una base de cotización comprendida entre 1.111,11€ y 2.760€ y una cuota mensual comprendida entre 340€ (10€ más que en 2023) y 844,56€.

En 2025, de nuevo, se incrementa notablemente la base de cotización mínima que sube hasta los 1.356,21€ y la cuota mensual se eleva hasta los 425€ mensuales (75€ más que en 2014). En cuanto a la cotización máxima, se mantiene.

Lo que hace la norma es aumentar progresivamente la base de cotización mínima para las personas que tienen un rendimiento neto superior al Salario Mínimo Interprofesional. En el caso de aquellos trabajadores autónomos que tienen ingresos inferiores a esta cantidad, se va reduciendo poco a poco para que paguen menos.

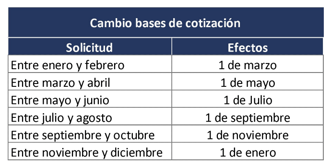

¿Cuándo solicitar un cambio de base de cotización?

Como nuestras estimaciones son provisionales, a lo largo del año podemos solicitar el cambio de nuestra base de cotización para adaptarnos. Sin embargo, el cambio no será inmediato. En esta tabla mostramos cuándo se hace efectivo en función del momento de su solicitud:

Es decir, si solicito el cambio el 6 de julio se hará efectivo el 1 de septiembre de ese mismo año.

Si quiero, por ejemplo, que el cambio se haga efectivo en enero tendré que solicitar el cambio entre noviembre y diciembre del año anterior.

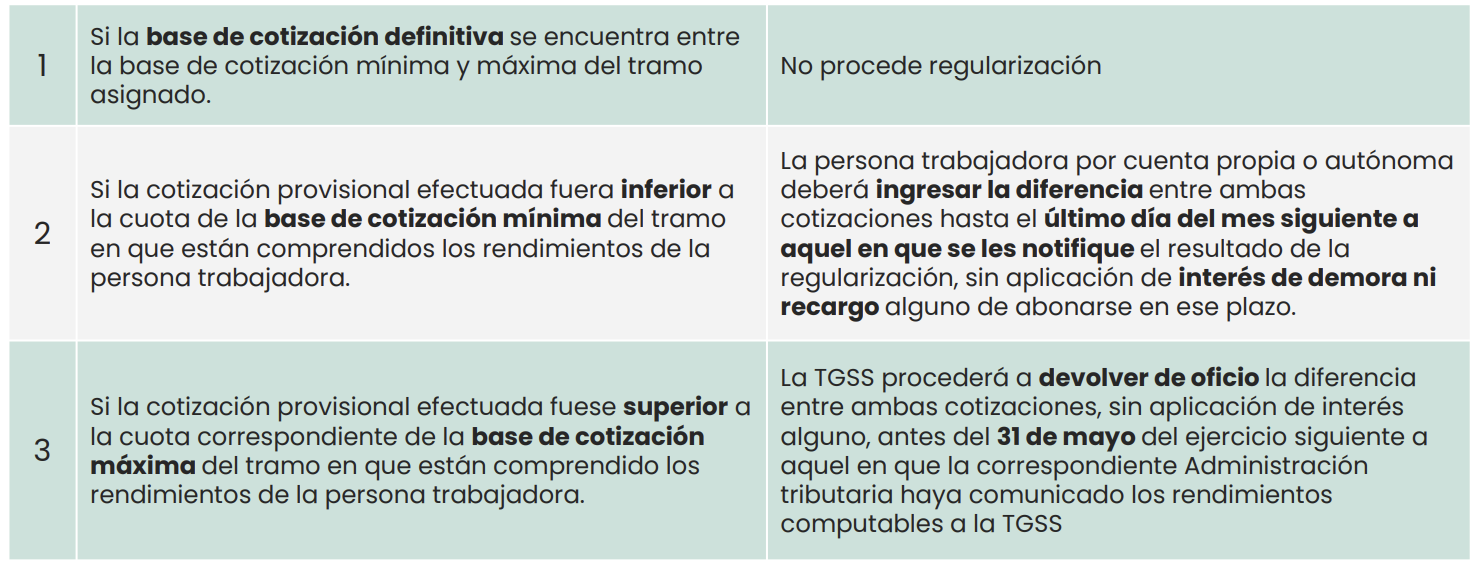

¿Cuándo procede regularizar la base y cuota de cotización?

Finalizado el año natural, la Tesorería General de la Seguridad Social (TGSS) y la Administración Tributaria cruzarán los datos comparando los rendimientos que se comunicaron en base a la previsión inicial, con los rendimientos reales obtenidos por la actividad durante ese año. Se pueden producir tres escenarios:

Ventajas de este sistema de cuotas

- Un sistema progresivo es más justo para todos: desde hace años se viene pidiendo adecuar la cuota de autónomos a los ingresos reales. Así, quien más gana pagará más.

- Mejora la protección social de los trabajadores por cuenta propia: los autónomos no tienen que pagar más para acceder a prestaciones por desempleo o baja por enfermedad. Estas están incluidas en la cuota que pagan.

- Hay flexibilidad para adecuar la cuota según nuestros ingresos: en los meses que el autónomo prevea ganar menos, podrá bajar su cuota. Así tiene margen para adecuarse a las circunstancias.

Desventajas

- Hace más difícil contratar: el autónomo que tiene éxito en su actividad tendrá que pagar más, por lo que tendrá más dificultades a la hora de contratar a trabajadores.

- Obliga a hacer una subida de precios para mantener el poder adquisitivo: pagar más cada mes hará que muchos trabajadores por cuenta propia tengan que subir el valor de sus servicios. Esto puede suponer un problema de cara a mantener su cartera de clientes. Y, por supuesto, impulsa la inflación que estamos viviendo.

Otras dudas frecuentes sobre las cuotas de autónomos

¿Puedo deducir la cuota íntegra de autónomo si tengo una bonificación?

En los últimos años, el gobierno ha introducido bonificaciones en la cuota de autónomos, en un intento por rebajar las cargas sociales e impulsar el autoempleo. Una de las más efectivas es la tarifa plana, para aquellos que causan alta inicial. Pero hay otras circunstancias que pueden dar lugar al pago de una cuota inferior a la que corresponde.

Respondiendo a la pregunta, las cuotas de autónomos no pueden deducirse si no están pagadas pero una bonificación no es una falta de pago. Para el cálculo del IRPF a pagar, deberá consignarse el importe total de la cuota que hubiera correspondido abonar sin la bonificación. Pero habrá que incluir también como una contrapartida de ingresos la cuantía que nos hemos ahorrado.

La parte que no pagamos se considera una subvención a la explotación. Así que por un lado tendremos el mismo gasto que si no gozáramos de la bonificación, pero por otro tendremos un ingreso de la parte bonificada.

El resultado es similar a si simplemente nos limitamos a registrar en la cuenta de gastos la suma de lo que pagamos cada mes. Quizá sea menos exacto contablemente, pero el resultado fiscal es el mismo.

¿Quién puede beneficiarse de la tarifa reducida de autónomos?

La tarifa plana para autónomos implica iniciar con un pago mensual de 80 euros a la Seguridad Social, en lugar de la cuota habitual determinada por el sistema de cotización basado en los ingresos reales.

Podrán beneficiarse de esta medida los emprendedores, independientemente de su edad, que se den de alta en el RETA por primera vez o bien que no haya cotizado en este régimen en los dos años inmediatamente anteriores o tres años en caso de haber disfrutado de esta deducción con anterioridad.

A la hora de aplicar esta medida la Seguridad Social está excluyendo de la misma a los autónomos colaboradores.