En este articulo verás:

Rellenar el modelo 111 de retenciones e ingresos a cuenta del IRPF te puede resultar complicado. Pero ya verás que con un poco de ayuda lo tendrás listo fácilmente.

¿Preparado para empezar?

¿Qué es el modelo 111 y para qué sirve?

El modelo 111 es la declaración que utilizan empresas y autónomos para pagar las retenciones de IRPF de las nóminas de sus trabajadores, facturas de profesionales, premios obtenidos, ganancias patrimoniales o contraprestaciones de derechos de imagen entre otras.

Es una declaración obligatoria, así que deberás presentarla a la AEAT. A no ser que el IRPF sea cero, casi siempre saldrá a pagar.

Para entenderlo de forma muy fácil: tus empleados tienen una nómina que lleva una retención de IRPF. Este importe se le descuenta al trabajador en su nómina y tú, como empresa, tienes que pagarlo.

Luego, cada trabajador declarará su Renta personal. Lo que tú como empresa has ido pagando a lo largo del año es lo que hace que cada uno tenga una especie de "hucha".

No se lo pagas directamente pero sí lo haces a través del modelo 111 de tal forma que cuando llega el momento según sus circunstancias personales puede que Hacienda se lo dé como devolución de Renta.

Lo mismo pasa con esas facturas que recibes de profesionales de cualquier tipo, desde un asesor, un abogado o quizá un fotógrafo.

¿Quién debe presentar el modelo 111?

Tienes obligación de presentar el modelo 111 si eres empresa o autónomo individual y además si tienes una o varias de estas situaciones:

- Tienes trabajadores con nómina, aunque el IRPF sea cero.

- Tienes facturas de profesionales recibidas como gastos con retención de IRPF. Si emites facturas con IRPF no son, aquí sólo se incluyen las que has recibido.

- Tienes facturas de actividades agrícolas, ganaderas y/o forestales.

- Tienes facturas de determinadas actividades que tienen obligación de retener el 1% de IRPF.

- Tienes premios en concursos, juegos, etc.

- Ganancias patrimoniales en percepciones obtenidas por los vecinos por aprovechamientos forestales de montes públicos.

- Cesión de derechos de imagen.

Recuerda que:

- Es obligatorio presentar si tienes trabajadores con IRPF cero.

- No es obligatorio presentar si tienes facturas recibidas de profesionales sin retención de IRPF.

¿Cuándo se presenta el modelo 111?

Para la gran mayoría de empresas y autónomos el plazo para presentar es trimestral. Excepto si eres gran empresa que tendrás obligación de hacerlo mensual:

- Si haces la autoliquidación trimestral: durante los veinte primeros días naturales de los meses de abril, julio, octubre y enero, por las retenciones e ingresos a cuenta que correspondan al trimestre natural inmediato anterior.

- Si haces la autoliquidación mensual (grandes empresas y Administraciones públicas con presupuesto anual superior a 6 millones de euros): durante los veinte primeros días naturales del mes siguiente al período de autoliquidación mensual que corresponda

Como ya has visto lo normal es que el modelo 111 salga a pagar. Por eso recuerda que si quieres presentarlo por Internet domiciliado en tu cuenta bancaria tienes hasta el día 15 de cada trimestre, es decir, adelanta 5 días la presentación.

¿Como se presenta el modelo 111 de Hacienda? ¿En papel o por Internet?

El modelo 111 lo puedes presentar de forma presencial (en papel) o por internet (online).

La diferencia entre presentación en papel o por internet es la forma de hacerlo:

- En la presentación en papel, el usuario hace la predeclaración por internet y posteriormente imprime el documento en PDF para presentarlo en las entidades colaboradoras (bancos o cajas de ahorros), o en la Administración para realizar el trámite correspondiente.

- En la presentación por internet el usuario introduce manualmente los datos o los importa con el fichero que se genera en los programas de facturación como sucede en Anfix. Se revisan los datos y se presenta. Sin necesidad de acudir a ningún organismo.

Es importante recalcar que si eres una Sociedad solo puedes presentar este modelo por internet. Para ello, solo tienes que entrar en la web de Hacienda a través del siguiente enlace: Modelo 111: Retenciones e ingresos a cuenta.

- Si lo vas a presentar de manera online haz clic en Presentación. Aparecerá una pantalla que te dará a elegir entre certificado digital o cl@ve PIN.

- Si lo vas a presentar en papel haz clic en Predeclaración-Formulario del modelo 111 para su presentación.

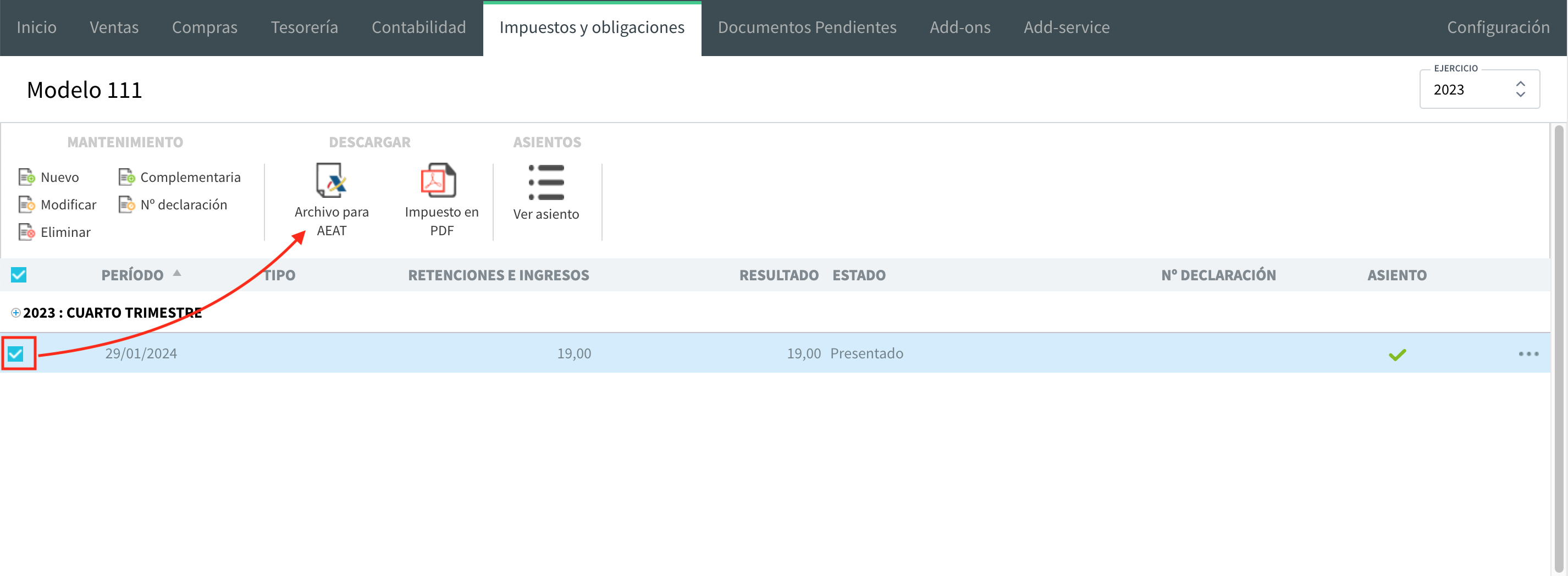

¿Cómo presentar el modelo 111 en la AEAT con Anfix?

Si vas a presentar el modelo 111 de manera online, con Anfix puedes hacerlo de forma rápida y sencilla.

Para ello, tan solo tendrás que elegir el tipo de modelo que quieres generar, rellenarlo con tus datos y descargar el fichero con el formato listo para presentar a la AEAT.

Una vez exportado, el siguiente paso es presentarlo en la AEAT a través de su web. Para ello tendríamos que entrar en el modelo 111 y subir el archivo exportado.

Como ves, en pocos pasos hemos generado el modelo 111 y lo hemos exportado para presentarlo directamente a la AEAT. Además, gracias a este sistema, evitamos cualquier tipo de error a la hora de generar y entregar el modelo, lo que te permitirá tener más tiempo para dedicarle a tu negocio.

Cómo rellenar el modelo 111 paso a paso

Ahora que ya sabes de qué va el modelo 111 toca rellenar las casillas.

Primero elige la opción si vas a presentar el modelo 111 por Internet o en papel. Recuerda que si eres una gran empresa sólo puedes hacerlo online.

Entra en la página de Hacienda www.agenciatributaria.es

Sigue los pasos:

- Sede Electrónica.

- Impuestos, tasas y prestaciones patrimoniales.

- Pagos a cuenta.

- Modelo 111.

Si vas a presentar por Internet: haz clic en presentación. Saltará la pantalla para que elijas certificado digital o DNI electrónico o cl@ve Movil.

Si vas a presentar en papel: haz clic en formulario del modelo 111 para su presentación (predeclaración), despues podrás descargarlo en pdf e imprimirlo.

Las casillas para rellenar en las dos opciones son iguales pero te digo cómo hacerlo.

Por si acaso y para que te hagas mejor la idea:

Datos Básicos

Como en todos los modelos de Hacienda primero hay que rellenar los datos más básicos, los tuyos, los del declarante.

- Ejercicio.

- Período (trimestre o mes).

- NIF.

- Apellidos y nombre o razón social.

Rendimientos de trabajo

Aquí debes anotar los datos de las nóminas de tus trabajadores.

- Casilla 01 Número de perceptores: es el número total de trabajadores que has tenido ese periodo, mes o trimestre.

- Casilla 02 Importe de las percepciones: es la suma total de las bases de las nóminas.

- Casilla 03 Importe de las retenciones: es la suma de las retenciones de IRPF de las nóminas.

- Casillas 04-05-06: pagos en especie con los mismos criterios que las casillas 01-02-03. Acuérdate que eran otros conceptos pero que forman parte de la retribución.

Si en algún caso las nóminas tienen IRPF cero, es decir que no tienen retención debes incluirlo. Para que no te líes que puede ser complicado de pillarlo.

Anota la base en el importe de las percepciones y deja en blanco la casilla de las retenciones.

Si hay más de un trabajador pues lo mismo. Suma esa base que no tiene retención de IRPF al resto de nóminas.

Rendimientos de actividades económicas

En estas casillas anota la suma de las facturas de profesionales recibidas como gasto que tienen retención de IRPF, si no tienen. No hay que incluirlas. Y si tú eres profesional y emites facturas con retención tampoco van en el modelo 111.

- Casilla 07 Número de perceptores: es el número total de profesionales. No de facturas si no de individuos que están emitiendo las facturas.

- Casilla 08 Importe de las percepciones: es la suma total de las bases imponibles de las facturas.

- Casilla 09 Importe de las retenciones: es la suma total de las retenciones de IRPF de las facturas.

- Casillas 10-11-12: pagos en especie con los mismos criterios que las casillas 07-08-09.

Resto apartados: premios, aprovechamientos forestales, cesión de derechos de imagen

Son menos frecuentes, pero se rellenan igual que los anteriores:

- Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias.

- Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en los montes públicos.

- Contraprestaciones por la cesión de derechos de imagen, ingresos a cuenta previstos en el art. 92.8 de la Ley del Impuesto.

Resultado modelo 111

Al final cuando hayas rellenado todas las casillas te saldrá el resultado. Ese que casi siempre sale a pagar.

Presentación modelo 111

Bueno ya sólo queda presentar, y pagar, lo siento.

Como has visto había dos opciones: por Internet o en papel. Vamos a ver cada una que es mejor tenerlo todo muy clarito.

1. Presentación modelo 111 en papel (Predeclaración)

Al final de la pantalla te saldrá el aviso para validar el formulario que acabas de rellenar y generar un PDF que podrás guardar en tu ordenador.

Lo imprimes, lo llevas al banco y listo, ya lo tienes presentado y pagado.

2. Presentación modelo 111 por Internet

Aquí es igual de fácil. Lo único que puedes elegir la forma de pagarlo.

- Domiciliar el pago en tu cuenta bancaria: tienes que presentarlo 5 días antes del vencimiento.

- Ingresar: tienes que solicitar un codigo NRC para pagarlo y luego presentar.¿Qué es el NRC? Es un código que te da tu banco en el momento en que lo pagas. ¿Para qué? Es la única forma para luego poder presentarlo.

Una cosa es pagar y otra presentar. En el banco con el NRC lo pagas pero luego tienes que entrar en la página de Hacienda y presentarlo.

Si no a Hacienda no le va a constar el impuesto presentado y ya sabes, sanción.

En esta opción te saltará una pantalla para que introduzcas ese código, el NRC y así podrás presentarlo. - Reconocimientos de deudas: primero deberás presentar la declaración y, a continuación, con la clave de liquidación correspondiente, tramitar la deuda. Después de presentar el modelo, aparecerá un aviso recordando que queda pendiente la tramitación de la deuda y se facilitará la clave de liquidación y el enlace directo para "Tramitar deuda".

¿Cómo presentar el modelo 111 en la AEAT con Anfix?

Si vas a presentar el modelo 111 de manera online, con Anfix puedes hacerlo de forma rápida y sencilla.

Para ello, tan solo tendrás que elegir el tipo de modelo que quieres generar, rellenarlo con tus datos y descargar el fichero con el formato listo para presentar a la AEAT.

Una vez exportado, el siguiente paso es presentarlo en la AEAT a través de su web. Para ello tendríamos que entrar en el modelo 111 y subir el archivo exportado.

Como ves, en pocos pasos hemos generado el modelo 111 y lo hemos exportado para presentarlo directamente a la AEAT. Además, gracias a este sistema, evitamos cualquier tipo de error a la hora de generar y entregar el modelo, lo que te permitirá tener más tiempo para dedicarle a tu negocio.