En este articulo verás:

Conocer y entender los sistemas de pago en las empresas es clave en cualquier negocio ya que de ahí proceden tus ingresos.

Y es que no es lo mismo recibir un goteo constante de dinero a lo largo de todo el año que contar con unos ingresos más voluminosos pero muy estacionales.

Optar por un sistema u otro determinará no solo tu modelo de negocio sino también el funcionamiento de tu caja.

1. ¿Qué es el pago recurrente y el pago único?

Dentro de los sistemas de pago que existen podemos determinar dos: el pago único y el pago recurrente.

El primero, el pago único, es el que está relacionado con la venta de vienes. Es decir, el cliente compra un producto y paga por él de una sola vez.

El pago recurrente, en cambio, se corresponde con la domiciliación de pagos de forma automática y en plazos regulares previamente acordados.

Se asocia sobre todo a servicios digitales o físicos como, por ejemplo, la suscripción al gimnasio o una plataforma de vídeo bajo demanda.

En estos casos, el usuario abona todos los meses la misma cantidad para recibir el servicio. Es decir, hace un pago recurrente.

La principal diferencia entre uno y otro es, por tanto, la temporalidad. El primero es inmediato y el segundo se repite periódicamente.

2. Tipos de pago recurrente

Dentro de la categoría de pago recurrente, podemos encontrar diversas tipologías según distintos factores.

En primer lugar, según su temporalidad:

- Pagos quincenales.

- Pagos mensuales.

- Pagos trimestrales.

- Pagos anuales.

Según el modo de pago:

- Domiciliación de pagos automáticos (SEPA).

- Pago con tarjeta.

- Pago con billeteras electrónicas.

2.1. Pago recurrente SEPA

El pago recurrente SEPA merece un capítulo aparte ya que para poder aplicarlo tu cliente deberá firmar un documento aceptando el cargo recurrente a su cuenta.

La normativa obliga a firmar un mandato que reconoce el acuerdo entre acreedor y deudor y en el que conste que se va a realizar un cobro recurrente. Se trata, en definitiva, de una autorización.

Es obligatorio que exista este documento para domiciliar cualquier pago.

3. Ventajas del pago recurrente

Para la empresa, el pago recurrente tiene ciertas ventajas muy interesantes:

- El flujo de caja mejora gracias a los ingresos periódicos.

- Aumenta el tiempo medio de permanencia de cada cliente.

- Se reduce el riesgo de impago.

- Se crea una importante base de datos de clientes.

- Los servicios son más fácilmente escalables.

- Permite estimar ingresos futuros.

Y también las hay para el cliente:

- Comodidad.

- Control de gastos.

- Acceso a descuentos.

- Reduce el riesgo de imprevistos.

- Evita recargos por pagos atrasados.

4. ¿Cuál es mejor para una empresa?

Aunque depende del sector al que te dediques y el producto que vendas, el pago recurrente es una opción muy interesante para las empresas.

Las ventajas, como mencionamos más arriba, son numerosas y crean un escenario muy favorable para el desarrollo de un negocio.

A nivel de tesorería, este sistema permite mantener un flujo constante de ingresos lo que garantiza la salud del flujo de caja. Además, permite hacer mejores previsiones lo que facilita el crecimiento y desarrollo del negocio.

Por otro lado, aumenta el tiempo medio de permanencia de los clientes así como su adherencia a la marca.

5. Cómo automatizar el pago recurrente con Anfix

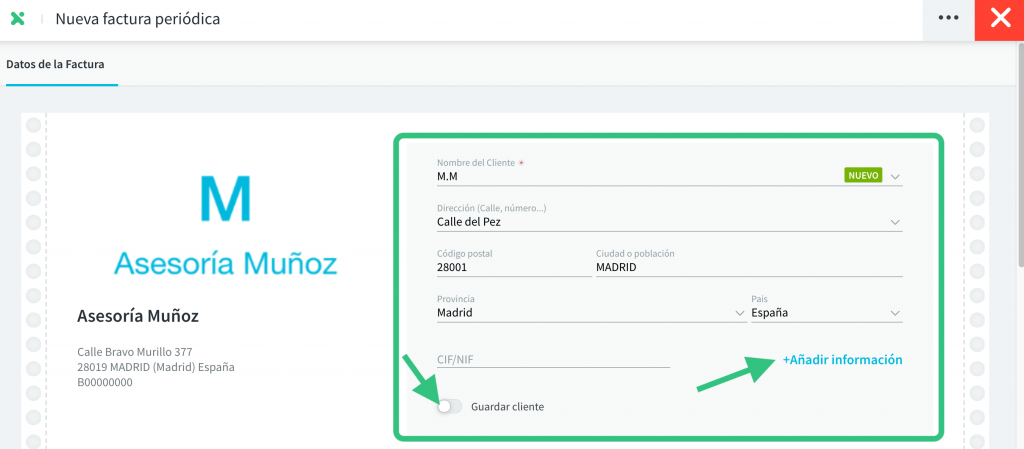

Generar este tipo de facturas manualmente resulta inviable a medida que aumenta su volumen; por eso, es importante contar con un programa que automatice el cobro recurrente. Anfix permite crear facturas periódicas y programar su envío. ¿Cómo se hace?

-

Crea la factura e introduce los datos del cliente.

2. Configura la periodicidad de la factura.

2. Configura la periodicidad de la factura.

3. Añade el importe del servicio.

3. Añade el importe del servicio.

4.Dale a guardar ¡y listo!

Como veas, automatizar tus facturas recurrentes en Anfix es muy sencillo y rápido. Si quieres, pues solicitar una prueba gratuita de 15 días y comprobarlo tú mismo.