En este articulo verás:

El Impuesto sobre Sociedades (IS) es obligatorio para todas las empresas y personas jurídicas y grava los beneficios obtenidos a lo largo del año.

¿Existe alguna forma de reducir la cuantía a pagar? La respuesta es: ¡sí! Te desvelamos 12 trucos para ahorrar en el Impuesto sobre Sociedades.

¿Qué es el Impuesto sobre Sociedades?

El Impuesto sobre Sociedades (IS), como sabes, es un tributo que grava la renta de las empresas y personas jurídicas.

Este se aplica a los beneficios que obtienen las sociedades mercantiles y otras entidades jurídicas.

¿Cómo?

Aplicando un porcentaje, definido por ley, sobre los beneficios obtenidos a lo largo del año.

¿Quiénes están obligados a presentar el IS?

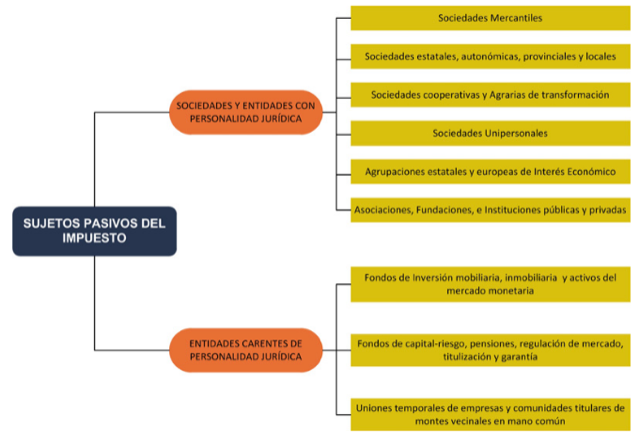

Todas las entidades que tengan su residencia en territorio español tienen la obligación de presentar el Impuesto sobre Sociedades. Ya sean sociedades y entidades con personalidad jurídica o entidades carentes de personalidad jurídica:

Sociedades y entidades con personalidad jurídica

- Sociedad Mercantil

- Sociedades estatales, autonómicas, provinciales y locales

- Sociedades cooperativas y Agrarias de transformación

- Sociedades Unipersonales

- Agrupaciones estatales y europeas de Interés Económico

- Asociaciones, Fundaciones, e instituciones públicas y privadas

Entidades carentes de personalidad jurídica

- Fondos de inversión mobiliaria, inmobiliaria y activos del mercado monetaria

- Fondos de capital riesgo, pensiones, regulación de mercado, titulación y garantía

- Uniones temporales de empresas y comunidades titulares de montes vecinales en mano común.

12 consejos para ahorrar en el pago del Impuesto de Sociedades

Aunque parezca mentira, existen ciertos trucos (legales) que te permitirán ahorrar una pequeña cantidad de dinero en el pago del Impuesto sobre Sociedades.

A continuación, te explicamos cuáles son y cómo aplicarlos.

1. Amortiza los bienes de tu empresa

Las amortizaciones son reducciones en el valor de los activos o pasivos para reflejar en la contabilidad cambios en el precio del mercado u otras reducciones de valor.

A través de estas, puedes reducir tu Impuesto de Sociedades siempre que seas una empresa de reducida dimensión. ¿Cómo?

- Libertad de amortización: si adquieres un inmueble para tu empresa, puedes amortizar (considerar como gasto) esa inversión creando empleo. Por cada puesto, puedes amortizar 120.000€ de ese inmovilizado material.

- Amortización acelerada: si tienes una empresa pequeña, puedes acelerar la amortización del inmuebles o inmovilizado intangible multiplicando por dos el coeficiente de amortización lineal máximo previsto en las tablas de amortización aprobadas en el BOE.

2. Amortiza libremente las inversiones de escaso valor

Podrás amortizar libremente los elementos del inmovilizado material, cuyo valor unitario no exceda los 300€ hasta el límite de 25.000€ durante un período impositivo.

3. Deduce las pérdidas por deterioro de tus créditos

Deduce las pérdidas por el deterioro de los créditos que tengas, hasta un límite del 1% sobre los deudores existentes a la conclusión del período impositivo.

- Cuando haya transcurrido el plazo de seis meses desde el vencimiento de la obligación.

- Que el deudor esté declarado en situación de concurso.

- Que el deudor esté procesado por el delito de alzamiento de bienes.

- Que las obligaciones hayan sido reclamadas judicialmente o sean objeto de un litigio judicial o procedimiento arbitral de cuya solución dependa su cobro.

Esto solo es aplicable para empresas de reducida dimensión.

4. Deduce los gastos por atenciones a cliente y proveedores

Para deducir estos gastos, estos no podrán exceder en más de un 1% el importe neto de la cifra de negocios.

5. Deduce el deterioro por insolvencia de un crédito adeudo por un ente público

En este caso, puedes deducir el deterioro por insolvencia de un crédito de un ente público cuando sea objeto de un procedimiento arbitral o judicial.

6. Utiliza la reserva de nivelación

Este truco se trata, en realidad, de una aplazamiento de la tributación durante un plazo máximo de cinco años.

La reserva de nivelación es una reducción en la base imponible positiva hasta un 10% de su importe, sin superar el millón de euros. Solo las empresas de reducida dimensión pueden aplicarlo.

El objetivo de esta reducción es que en el ejercicio en el que se obtengan beneficios no se tribute por una parte de ellos; ya que se espera que en los próximos ejercicios se obtengan bases imponibles negativas que compensarán las positivas actuales.

7. Descubre los contratos de arrendamiento financiero

Los beneficios fiscales para contratos de arrendamiento financiero permiten que amortices fiscalmente un bien de forma acelerada, mientras dura el contrato de arrendamiento.

Así, reduces la carga impositiva en esos ejercicios aplazando el pago del Impuesto sobre Sociedades si eres una empresa de reducida dimensión.

¿Cuáles son los requisitos?

- Que el arrendador sea una entidad de crédito o un establecimiento financiero de crédito.

- Que la duración del contrato sea de, al menos, dos años para bienes muebles y 10 para bienes inmuebles.

- Que en las cuotas de arrendamiento financiero se diferencie la parte correspondiente a la recuperación del coste del bien y la carga financiera.

- Que la parte correspondiente a la recuperación del coste del bien sea constante o creciente.

8. Compensa las bases imponibles negativas de ejercicios anteriores

Si en ejercicios anteriores has tenido una base imponible negativa podrás compensarlo con el Impuesto sobre Sociedades.

Se pueden dar dos casos:

- Que la base imponible negativa esté por encima del millón de euros: en este caso podrás compensar hasta el 60% de la base imponible previa.

- Que la base imponible negativa esté por debajo del millón de euros: podrás compensar el 100%.

9. Recurre a la reserva de capitalización

Las empresas que tributen al tipo general o de nueva creación, sin importar el tamaño, podrán reducir la base imponible hasta un 10% de su importe si apuestan por la autofinanciación.

¿Cómo? Tendrán que haber incrementado los fondos propios y mantener ese incremento de forma continuada durante al menos 5 años y dotar una reserva por el importe de la reducción.

10. No pagues dos veces con la exención para eliminar la doble imposición

Para evitar que las empresas españolas que han tributado en el extranjero lo hagan también en España; deberán tener una renta positiva obtenida de la transmisión de la participación de entidades.

Esta ha de ser, al menos, del 5%, o su valor de adquisición superar a 20.000.000€.

Este porcentaje se deberá poseer de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya o, en su defecto, se deberá mantener posteriormente durante el tiempo necesario para completar dicho plazo.

11. Consigue deducciones creando empleo

Las empresas de nueva creación, al contratar a su primer trabajador (con contrato indefinido de apoyo a emprendedores) podrán deducirse de la cuota íntegra la cantidad de 3.000€.

Además, en las empresas con plantillas inferiores a 50 trabajadores podrán deducir de la cuota íntegra el 50% del menor de los siguientes importes, siempre que realicen contrato de trabajo por tiempo indefinido de apoyo a los emprendedores.

También existen deducciones por contratar a personas con discapacidad.

12. Consigue deducciones por actividades de investigación y desarrollo e innovación tecnológica.

También para nuevas empresas, podrás deducirte los gastos de investigación y desarrollo o así como las inversiones en elementos de inmovilizado en estos ámbitos.

Empleando los trucos que sean aplicables a tu tipo de empresa y a tus propias circunstancias, podrás reducir la cuenta a pagar en el Impuesto sobre Sociedades.