En este articulo verás:

Albarán y factura, parecen lo mismo pero no lo son. Veamos las diferencias entre estos 2 documentos mercantiles.

4. Información que debe contener el albarán

6. ¿Es obligatorio guardar los albaranes?

7. Diferencias entre albarán y factura

Definición de albarán

Un albarán es un documento de carácter mercantil de entrega cuyo contenido se refleja posteriormente en una factura. Acredita la entrega de un producto o servicio y sirve como justificante de la transacción pero en ningún caso justifica el pago de la mercancía o el servicio prestado.

Para qué sirve el albarán

El albarán o justificante de entrega lo elabora el emisor o persona que envía la mercancía o presta el servicio. Una vez recibida, el receptor debe firmar el albarán para que este tenga validez.

Un albarán que ha sido firmado permite al vendedor exigir el pago de la factura al comprador y en el caso contrario, puede servir para que el comprador pueda reclamar el producto o los servicios ante incumplimientos de lo que se hubiera acordado.

Puede ocurrir que el vendedor tenga que hacer diferentes entregas al comprador, en este caso es necesario hacer varios albaranes que se pueden incluir en una sola factura, correspondientes a varias entregas de mercancía realizadas.

Tipos de albaranes.

En función de los datos que figuren en este documento, el albarán puede ser de 2 tipos:

-

- Albarán valorado: no suele ir acompañado de la factura, porque lo que contiene además de la descripción y cantidad de productos, el precio individual de cada producto, descuentos, impuestos e importe total del pedido. En este caso la facturación se hace posteriormente a la entrega del producto.

- Albarán sin valorar: va acompañado de la factura, por lo que tan solo contiene los datos relativos a la descripción y a la cantidad de productos y no deja constancia del precio de cada producto ni del precio final del pedido, ya que estos datos se especifican en la factura que acompaña a este albarán.

El uso de un tipo u otro de albarán dependerá tanto del cliente, si solicita más o menos información en el mismo, como de la política de facturación que siga el vendedor.

Información que debe contener el albarán

El albarán debe contener todos los datos tanto del proveedor como del cliente, aunque a veces los del cliente aparecen incompletos, mencionando tan solo el nombre. Debe incluir, además:

- El número del documento. Al igual que las facturas, los albaranes deben ir numerados con una serie propia.

- La fecha de emisión.

- La fecha y lugar de entrega de la mercancía

- La descripción de los productos entregados, indicando su número.

Los albaranes pueden contener el precio de la compra para evitar equívocos, normalmente sin desglosar los impuestos.

Esta es una de las razones que pueden hacer que se confunda con una factura, pues tan solo se diferencian en que llevará impreso el término “albarán” o “nota de entrega” en la parte superior, de modo que resulte visible.

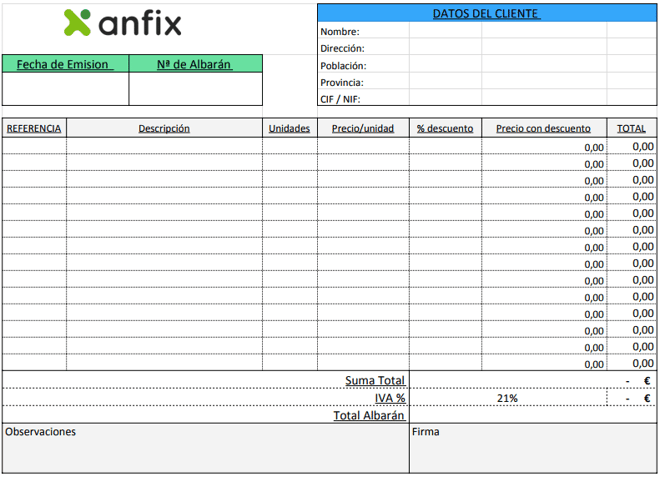

Modelo de albarán

Ejemplo del albarán valorado

TAL VEZ TE INTERESE: Cómo hacer facturas perfectas [Guía completa]

¿Es obligatorio conservar los albaranes con las facturas o podemos destruirlos?

Depende.

Hay veces en que la factura no detalla el contenido del albarán sino que tan sólo contiene una relación de los albaranes entregados.

En tal caso, si destruimos los albaranes nos quedaremos sin la descripción del contenido y no podremos justificar lo que hemos comprado. Y esa justificación puede ser necesaria.

Por tanto podemos concluir que en estos casos sí habrá que conservar los albaranes unidos a la factura hasta el plazo de prescripción establecido en la ley. ¿Cuanto tiempo se deben conservar las facturas de una empresa?

Diferencia entre factura y albarán

Cuando hablamos de los documentos que sirven para deducir un gasto, siempre recalcamos que es imprescindible la factura, sobre todo con la deducción del IVA porque el reglamento del IRPF y Sociedades no admiten otros justificantes.

Es muy importante que no confundas los diferentes tipos de facturas con el albarán o nota de entrega.

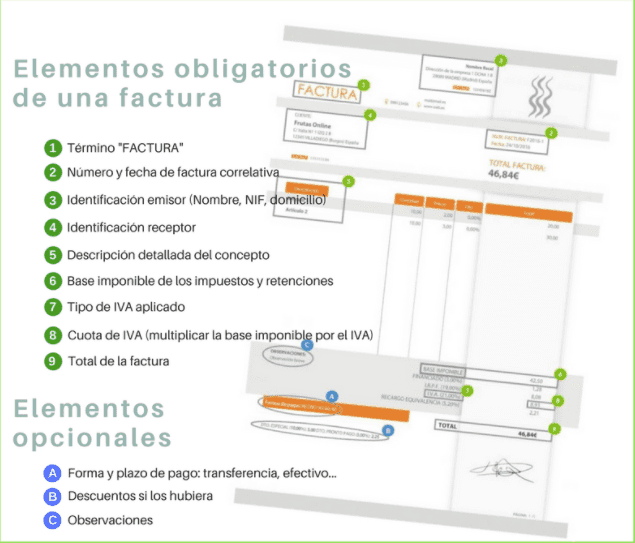

Al igual que el albarán, existen diferentes tipos de facturas. La factura es un documento que tienes efectos tributarios y validez fiscal y como justificante de pago, por eso, toda factura debe contener los datos recogidos en el Reglamento de Facturación: datos fiscales del comprador y del vendedor, la información del producto y el IVA aplicado.

Información obligatoria y opcional que debe contener una factura para estar conforme con el Reglamento de Facturación

La gran diferencia entre una factura y un albarán, es que este último no tiene validez a efectos fiscales y no es obligatorio para justificar una transacción comercial.

Las facturas pendientes de cobro son una de las mayores preocupaciones del autónomo o empresa ya que ponen en riesgo el flujo de caja.Para tomar el control de tus facturas, pagadas e impagadas, lo más recomendable es que te hagas con una herramienta que automatice el seguimiento y te recuerde los plazos establecidos.

Con Anfix recibirás alertas cuando tu cliente haya recibido, visto y pagado la factura, generar alertas con los vencimientos de pago, automatizar el envío de facturas recurrentes, personalizar tus facturas a partir de plantillas profesionales. Pruébalo gratis durante 15 días.