En este articulo verás:

El modelo 347, referente a la declaración anual de operaciones con terceras personas, es una declaración informativa solicitada por la Agencia Tributaria.

Como cualquier otro modelo, lo ideal es rellenarlo adecuadamente y presentarlo dentro de los plazos establecidos.

En esta guía te contamos qué es, cómo rellenar el modelo 347, quién debe presentarlo y todo lo que necesitas saber al respecto.

¿Qué es el modelo 347?

El modelo 347 es una declaración informativa anual donde se incluyen las operaciones con terceros realizadas en el ejercicio anterior.

Más simple: tienes que informar de tus clientes y proveedores por la suma total del año si superan un importe, incluido IVA.

Como es una declaración informativa no te preocupes porque no hay que pagar nada.

De esta forma la Agencia Tributaria conoce quiénes son tus clientes y proveedores, o al menos los más importantes.

¿Para qué sirve el modelo 347?

A veces, cuando se piensa en la información que contiene, se asocia la obligación de presentar este modelo con el único requisito de superar los 3.005,06 euros de facturación con el mismo cliente o proveedor.

Pero no hay que olvidar que lo que se declara no son solo facturas.

En el 347 se incluyen también las subvenciones (aquellas no reembolsables que se den a la actividad de la empresa y con un importe superior a 3005,06), los pagos en metálico y las operaciones financieras, entre otras.

¿Quién debe presentar el modelo 347 en Hacienda?

Solo debes presentarlo si el importe total del año de alguno de tus clientes o proveedores han superado 3.005,06€ incluido IVA y 6.000 en el caso de pagos en metálico.

Presenta el modelo 347 si eres:

- Una empresa.

- Un autónomo individual.

- Una entidad de carácter social.

- Una asociación sin ánimo de lucro.

- Una comunidad de bienes.

- Una comunidad de propietarios.

No hace falta que lo presentes si:

- Los contribuyentes incluidos en el SII no están obligados a presentar el modelo 347.

- Si eres el propietario de un local y estas facturas tienen IRPF (ya está incluido en el modelo 180).

- Si tienes la sede de tu actividad o el domicilio fiscal fuera de España.

¿Cuándo se presenta el modelo 347 a la AEAT?

Esta declaración es anual. Y se presenta después de los impuestos de enero.

El plazo de presentación se extiende durante todo el mes de febrero.

¿Cómo se presenta el modelo 347?

Este modelo solo se puede presentar por Internet, con lo que no puedes descargarlo en PDF y hacerlo físicamente.

Tanto si eres una Sociedad como si eres autónomo, podrás hacerlo con el certificado digital, DNI electrónico o Clave Pin.

Recuerda conseguir este sistema antes porque, aunque el trámite es sencillo, no vas a obtenerlos en el momento.

Este es el enlace de la Agencia Tributaria para presentar el modelo 347.

Operaciones financieras que estás obligado a declarar en el modelo 347

Entregas y adquisiciones de bienes y servicios

Tanto las sujetas y no exentas del IVA como las no sujetas o las exentas.

Operaciones inmobiliarias

Las operaciones inmobiliarias, como alquileres, deberán ser declaradas a través de este modelo siempre y cuando superen los 3005,06€.

Subvenciones y ayudas no reembolsables

Si has recibido alguna subvención, ayuda o auxilio no reembolsable y con un importe superior a 3005,06€ deberás reflejarlo en la declaración informativa.

Operaciones de entidades aseguradoras

Las aseguradoras deben reportar en el modelo 347 las transacciones de seguros según el monto de las primas recibidas, las compensaciones pagadas y los reembolsos que constituyan devoluciones de primas en virtud de los contratos de seguro.

Pagos de leasing y préstamos

Las cuotas abonadas a las entidades financieras por operaciones de financiación presentan la problemática de que, aunque se pagan de forma única, contienen distintos conceptos: la amortización (devolución del principal), los intereses, los impuestos (IVA)…. ¿Cuáles de estos conceptos se toman en cuenta para el modelo 347?

Leasing

En los casos de pagos por cuotas de leasing, deberá consignarse en el modelo 347 tanto la parte que corresponde al arrendamiento como la correspondiente a la carga financiera.

Préstamos

En los pagos de préstamos sólo se declaran los intereses, ya que son éstos los que constituyen la contraprestación de la operación. En cambio, el capital que se amortiza, no tendrá que relacionarse.

Los empresarios y profesionales deberán incluir en el modelo 347 los préstamos recibidos cuando las operaciones no sean objeto de declaración por las entidades de crédito en el modelo 181 (declaración informativa de préstamos y créditos y operaciones financieras relacionadas con bienes inmuebles).

Operaciones financieras que no estás obligado a declarar en el modelo 347

No se incluyen en 347 las operaciones respecto de las que exista obligación periódica de suministro de información a la Administración tributaria estatal a través de declaraciones específicas distintas del modelo 347:

- Estás incluido/a en devolución de IVA mensual porque ya estás presentando el modelo 340 en el que incluyes esta información mucho más detallada.

- Si eres el propietario de un local y estas facturas tienen IRPF (ya está incluido en el modelo 180).

- Si tienes la sede de tu actividad o el domicilio fiscal fuera de España.

- Aquellas por las que no exista obligación de expedir factura (excepto operaciones de seguro).

- Aquellas realizadas al margen de la actividad empresarial o profesional.

- Las efectuadas a título gratuito no sujetas o exentas del Impuesto sobre el Valor Añadido.

- Los arrendamientos de bienes exentos del IVA realizados por personas físicas o entidades sin personalidad jurídica al margen de cualquier otra actividad empresarial o profesional.

- Las importaciones y exportaciones de mercancías y las operaciones realizadas directamente desde o para un establecimiento permanente del obligado tributario situado fuera del territorio español, salvo que aquel tenga su sede en España y la persona o entidad con quien se realice la operación actúe desde un establecimiento situado en territorio español.

- Envíos entre el territorio peninsular español o islas Baleares y Canarias, Ceuta y Melilla.

Esto significa que no tendremos que relacionar los préstamos entre el socio y la sociedad, algo muy habitual en la operativa mercantil.

Cuando se formaliza un préstamo de estas características, existe la obligación de practicar retención (cuando el préstamo es del socio a la entidad) sobre los intereses de cada cuota.

Estas retenciones se liquidan trimestralmente a través del modelo 123 de ingreso de retenciones de préstamos y se informan en el resumen anual, modelo 193.

Por lo tanto, la Agencia Tributaria ya conoce los datos de la operación y los sujetos que intervienen. No tendrías, pues, que incluirlo en el modelo 347.

¿Cómo cumplimentar el modelo 347 con Anfix?

Con Anfix puedes generar el modelo 347 sin necesidad de introducir manualmente los datos directamente en la AEAT, solo descargando un fichero podrás presentar directamente el modelo en su portal.

Por lo tanto, si eres usuario de Anfix y has subido la información contable de forma correcta, este modelo se rellena automáticamente.

A continuación te explicamos paso a paso cómo rellenarlo. Aunque antes de empezar, recuerda tener seleccionado el ejercicio sobre el que vas a realizar el modelo.

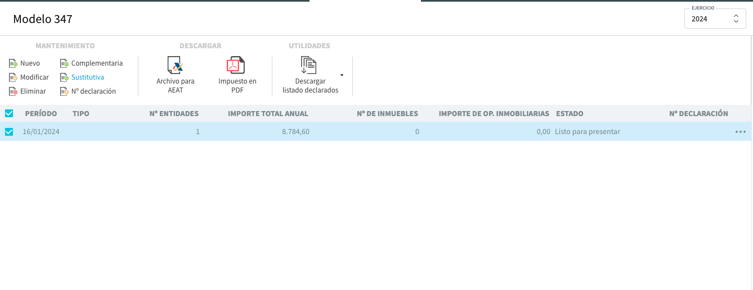

Paso 1: Selecciona y genera el modelo 347

El modelo 347 se encuentra dentro del apartado Impuestos y Obligaciones > Declaraciones informativas > Modelo 347.

Haz clic sobre “NUEVO” en la esquina superior izquierda, para generar el modelo. En ese momento, te aparecerá una ventana con toda la información relativa al modelo, sin necesidad de que tú la introduzcas manualmente.

Desde esta ventana también podrás guardarlo, cambiar el estado del modelo (Borrador, listo para presentar, presentado y liquidado), recalcular e introducir datos si lo necesitas y después, repasa la información del modelo, verifica el resultado y una vez le des tu visto bueno, pulsa en “GUARDAR”.

A continuación, te mostramos cómo verificar la información del modelo 347.

Paso 2: Descarga el fichero del modelo en tu ordenador

Selecciona el modelo y pulsa sobre “ARCHIVO PARA LA AEAT” y se descargará en tu ordenador, el fichero del modelo 347, listo para presentar en la página web de la Agencia Tributaria.

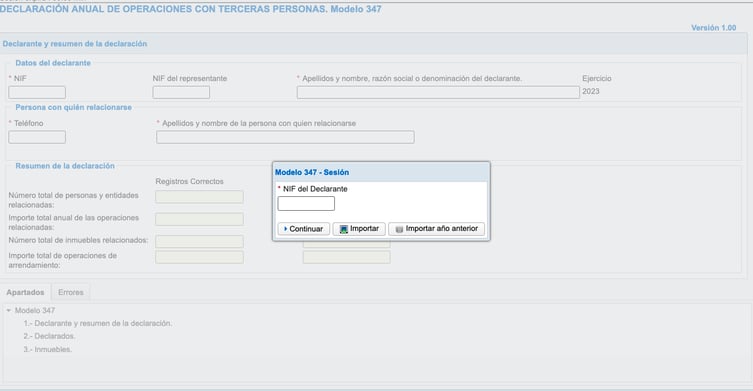

Paso 3: Presenta el modelo e introduce el número de declaración

Nada más acceder a la web del modelo 347 para el ejercicio correspondiente, si no tienes un certificado subido al sistema, te lo va a pedir y será el primer paso

Posteriormente, al entrar en el modelo, lo primero que te va a indicar mediante un pop-up es que indiques si vas a hacer una importacion del fichero TXT que se genera en Anfix o se va a hacer una presentacion mediante la introduccion manual de datos:

En este punto, deberás seleccionar el fichero descargado del modelo 347. Así, se precargarán todos los datos del modelo generado con Anfix.

Para validar el modelo hay dos opciones: mediante el botón "Validar" o pulsando en "Firmar y Enviar".

En caso de pulsar en "Firmar y enviar" se mostrará una pantalla para confirmar y firmar el documento y con eso ya quedaría el modelo correctamente presentado y se le adjudicará un número de declaración.

Errores frecuentes a la hora de rellenar el modelo 347

Como verás, rellenarlo es fácil. Aunque como en la mayoría de modelos, hay una serie de errores que suelen cometerse con cierta frecuencia.

Vamos a verlos para que no sea tu caso.

1. Importes totales

El error más frecuente del modelo 347 se comete con el importe total de un proveedor o un cliente.

Aquí es donde entran más dudas y problemas. Lo normal es que durante el mes de febrero se desate una lluvia de llamadas y correos intentando comprobar el importe total.

¿Por qué? Porque al hacer referencia a operaciones con terceros significa que tu cliente o proveedor también ha declarado el modelo 347 con tus datos.

Si Hacienda ve que los datos, los tuyos y los suyos, no son los mismos es cuando salta el descuadre y pueden empezar los dolores de cabeza.

Imagínate que tu proveedor ha emitido una factura a final de mes y a ti te llega al siguiente.

No te da tiempo a incluirla en ese trimestre en el modelo 303 IVA así que lo metes en el siguiente.

Normal, no pasa nada. Pero tu proveedor declara esa factura en el trimestre en el que la ha emitido, para él no hay retrasos. Y tú en el siguiente.

No te obsesiones. Lo importante es que cuadre el importe total.

Lo más importante de todo es que si realizas algún ajuste, piensa que ya has declarado los totales en el modelo 303 y en el modelo 390, por lo que tiene que cuadrar todo.

2. NIF erróneo de tus proveedores o clientes

Quizá sea de los más tontos, basta con que tengas un NIF erróneo de tus proveedores o clientes para que te salte un error y no puedas presentarlo.

A veces es fácil, porque buscas la factura, miras el NIF y lo corriges. Pero otras no tanto, porque quizá lo tengas en un listado, acabas por llamar y perdiendo el tiempo para que te den el NIF correcto.

También puede que tengas clientes particulares cuyos NIF has apuntado de forma errónea en su momento. Después de varios meses, imagínate la aventura para conseguirlo.

Es mejor que pierdas un poco de tiempo en el momento de hacer la factura cuando anotes los datos del cliente porque luego puede convertirse en una pesadilla.

También es muy común que ni siquiera se introduzca el NIF/CIF en las facturas. Esto provoca que todas esas facturas con NIF se agrupen, generando un nuevo declarado que no cuadra con ninguno de los clientes o proveedores.

Es posible que haya clientes o proveedores sin NIF/CIF con importes de facturas muy inferiores a 3005,06; sin embargo, al no tener NIF/CIF estos se agrupan, mostrando en el modelo un nuevo declarado con cantidades que no se ajustan a ninguno en concreto.

Tengo un error en el modelo 347, ¿cómo arreglarlo?

Puede ocurrir que, cuando termina el plazo de presentación de un modelo, nos demos cuenta de que hemos cometido un error. Un error es sinónimo de problemas con la Agencia Tributaria si se percata del mismo.

Pero a veces, es el propio contribuyente el que se da cuenta de que ha presentado el modelo con defectos y desea modificarlos.

¿Es posible modificar el modelo 347 una vez presentado?

Lo cierto es que no: no es posible realizar la modificación de una declaración ya presentada. Actualmente, las declaraciones presentadas sólo pueden ser consultadas de la página de la Agencia Tributaria en el apartado "Consultas".

Por lo que, para subsanar un error que se haya podido cometer, lo único que se puede hacer es generar un modelo 347 sustitutivo y en caso de querer ampliar la información del mismo, lo que habría que generar es un modelo complementario sobre uno ya presentado.

¿Cómo crear un modelo sustitutivo en Anfix?

En Anfix podrás generar un modelo sustitutivo del ya presentado introduciendo el número de declaración.

Para poder seleccionar en Anfix una declaración sustitutiva, así como una complementaria, tendrás que tener seleccionado el modelo anterior tal y como ves aquí:

¿Cuándo se presenta una declaración complementaria?

La presentación de una declaración complementaria tan solo es necesaria cuando hay que añadir un nuevo declarado y la sustitutiva cuando es necesario la presentación de una declaración totalmente distinta.

En el Centro de Ayuda te explicamos cómo generar una declaración complementaria.

No es obligatorio contrastar los importes del modelo 347

La costumbre de remitir cartas a los clientes indicando los importes del modelo 347 viene dándose desde hace años entre las empresas y autónomos. Todo aquel que presta servicios por un valor superior a 3.005,06 euros en cómputo anual asume la obligación de remitir esta información en base a un precepto legal que no existe.

La Ley no estipula obligación alguna de contrastar datos. El error proviene quizá de una confusión con los certificados de retenciones, que sí es obligatorio enviar a quienes las han soportado. Pero la necesidad de remitir los certificados es algo lógico. ¿Como si no sabría el declarado los importes que su pagador ha ingresado en la Agencia Tributaria?

Sin embargo, el modelo 347 no precisa de contraste alguno. De hecho, que existan diferencias entre lo declarado por el cliente y por proveedor puede tener su lógica. Dado que las facturas de gastos deben incluirse en el momento en que se reciben, puede pasar que haya algunas que cambien de ejercicio.

Una empresa puede recibir en enero la factura de una compra efectuada en diciembre. Si ya ha liquidado los impuestos y no la ha incluido, tampoco irá en el modelo 347 de ese ejercicio, sino del siguiente. Esto no constituye una irregularidad, siempre y cuando se trate de compras o suministros correspondientes al final del ejercicio o bien gastos de menor cuantía.

Lo que no sería tan normal es que nos faltara una factura de una inversión de importancia, ya que eso revelaría un deficiente control de nuestro negocio y podría dar lugar a una revisión tributaria, aunque no suponga perjuicio para la administración.

Lo que sí podría causarnos un serio problema es que nuestro cliente declare un importe mayor que el nuestro. Eso podría suponer que nos faltan facturas de ingresos sin declarar. Ese tipo de incidencia nunca se pasa por alto. La Agencia Tributaria nos mandaría un requerimiento y nos podría una sanción, casi de forma garantizada.

Por todo ello, más que obligatorio, es conveniente para las empresas contrastar los datos del 347, ya que así pueden detectarse facturas que nos faltan y que quizá pasamos por alto. También pueden subsanarse errores contables de registros incorrectos o duplicados.

Para ayudar a contrastar los datos del modelo 347, en Anfix hemos añadido la posibilidad de descargar el listado de declarados con cada una de las facturas que se incluyen. De este modo, resulta mucho más fácil la revisión y la comprobación de que todas las facturas se han incluido correctamente en el modelo.

Diferencias entre el modelo 347 y el 184

El mes de febrero nos trae el plazo de presentación de dos modelos muy importantes, el modelo 347 y el modelo 184. Ambos son declaraciones informativas, pero los datos que contienen son muy distintos. El modelo 347 es la declaración informativa de operaciones con terceros.

Su presentación obliga a numerosos contribuyentes, puesto que es muy fácil superar los 3005,06 euros con un mismo cliente o proveedor en el ejercicio y en determinadas operaciones financieras. El 184, sin embargo, afecta tan solo a las entidades en atribución de rentas.

La información contenida en el 347 sirve a la Agencia Tributaria para saber, entre otras cosas, cuáles son los clientes de cada empresa para realizar embargos de créditos. Al existir cruce de información entre clientes y proveedores, los descuadres pueden suponer el inicio de un procedimiento de revisión que de origen a requerimientos o sanciones. Hay ocasiones en las que no se presenta el 347 por mero desconocimiento, como puede ocurrir cuando un autónomo entrega su vehículo a cambio de una reducción de precio en el nuevo. La entrega suele pasar desapercibida y no se se declara, con lo cual las consecuencias son seguras.

Algo que a veces lleva a confusión en la cumplimentación del modelo es el criterio de imputación temporal de las facturas. Las operaciones deben declararse en el periodo en el que fueron registradas, tal como sucede en los modelos de IVA. Esto implica que las entregas de bienes y prestaciones de servicios efectuadas se incluirán en el trimestre que corresponda atendiendo al devengo, es decir, a la fecha de la factura. Pero las facturas de proveedores o de servicios recibidos pueden cambiar de trimestre con respecto a su fecha si la empresa las recibe más tarde.

El 347 es un modelo de IVA. Las operaciones se incluyen en él por el total, impuesto incluido.

El 184 es un modelo que presentarán numerosas sociedades civiles por última vez, ya que en el ejercicio 2016 una gran parte de estas entidades pasarán a tributar por el Impuesto sobre Sociedades. El modelo 184 presenta como novedad en este ejercicio que las rentas atribuidas que se deriven de inmuebles (rendimientos del capital mobiliario, ganancias y pérdidas patrimoniales) irán acompañadas de la referencia catastral del inmueble del que proceden.

El 184 de 2015 contiene un nuevo campo en el que recogen los importes de los gastos deducibles soportados por la entidad en concepto de gastos de personal, adquisiciones a terceros de bienes y servicios, tributos fiscalmente deducibles y gastos financieros y otros gastos fiscalmente deducibles. Esto permite que las sociedades civiles que no lleven a cabo actividades económicas puedan detallar los gastos que ocasionados por la generación de las rentas que se atribuyen.

Dudas frecuentes sobre el modelo 347

1. ¿Qué cuantía se incluye en el modelo 347 cuando se produce inversión del sujeto pasivo en el IVA?

Los empresarios profesionales que resulten ser sujetos pasivos por aplicación del artículo 84 de la Ley del IVA deberán consignar en el modelo 347 el importe de la contraprestación, IVA excluido, de las operaciones (compras) que deban ser incluidas en la declaración.

El mismo criterio (es decir, consignar el importe de la contraprestación, IVA excluido) se aplica a los proveedores al cumplimentar el modelo 347, por las operaciones (ventas) realizadas para empresarios.

2.- ¿Las entidades sin ánimo de lucro tienen que presentar el 347?

Desde el ejercicio 2014, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal, así como las entidades o establecimientos privados de carácter social a que se refiere el artículo 20 de la Ley del Impuesto sobre el Valor Añadido, incluirán también en la declaración anual de operaciones con terceras personas las adquisiciones en general de bienes o servicios que efectúen al margen de las actividades empresariales o profesionales, incluso aunque no realicen actividades de esta naturaleza.

Es decir, las entidades sin ánimo de lucro sí tienen que presentar la declaración, aún cuando no estén de alta en el IAE por no realizar actividades económicas.

3- ¿Se incluyen las subvenciones en el modelo 347?

Se deben incluir en el modelo 347 todas las subvenciones públicas recibidas si las mismas no son reintegrables, se han percibido en relación actividad empresarial o profesional y además el importe anual procedente de cada administración es superior a 3.005,06€. Estas subvenciones se entenderán satisfechas el día que se expida la correspondiente orden de pago. De no existir el pago, no se entenderán satisfechas

4.- ¿Se incluyen los arrendamientos en el modelo 347?

En general, no hay que incluir aquellas operaciones respecto de las que existe una obligación periódica de suministro de información a la AEAT mediante declaraciones específicas diferentes a este modelo 347 y cuyo contenido sea coincidente.

Para los arrendamientos posteriores a 1 de enero de 2014 (modelo 347-ejercicio 2014 y siguientes), se ha modificado el diseño del modelo 180 (resumen anual de retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos), para incluir en el mismo la información correspondiente a las referencias catastrales y a los datos necesarios para la localización de los inmuebles urbanos arrendados.

Con esta modificación, la información comprendida en el mismo tendrá un contenido coincidente con la Declaración anual de operaciones con terceras personas por las operaciones de arrendamiento de inmuebles urbanos que sean locales de negocio y estén sujetos a retención, quedando excluidas del deber de declaración del arrendador en el modelo 347.

5.- ¿Hay que declarar las operaciones intracomunitarias en el 347?

No. Las operaciones intracomunitarias se recogen en el modelo 349 y, tal como se indica en el punto anterior, no se incluyen operaciones que son objeto de declaración en otros modelos.

6.- ¿Se incluyen las operaciones a fuera de la UE?

No se incluyen las exportaciones o importaciones de mercancía, pero las de servicios sí. Se incluyen tanto los servicios prestados como los recibidos a países de fuera de la UE.

Las importaciones y las exportaciones no se relacionarán, al igual que las facturas con retención, puesto que su contenido se declara en otros modelos.

Se incluirán también los servicios prestados a establecidos en las islas Canarias, siempre que se supere la cuantía, por cada cliente, de 3005,06€ al año. No se incluirán las entregas ni las adquisiciones de bienes que supongan el envío entre el territorio español y las islas Baleares, Canarias, Ceuta o Melilla, puesto que se consideran exportaciones e importaciones.

Conclusión

Como has visto, el modelo 347 asusta más que otra cosa en un principio, algo que pasa con la mayoría de los modelos.

Y, al final, en lo que pierdes la mayor parte del tiempo es en corregir errores o en estar pendiente de no cometerlos.

Por eso, desde Anfix se rellenan automáticamente con toda la información contable correspondiente y puedes dejarlos listos para presentar con un sólo click.