En este articulo verás:

Rellenar y presentar el modelo 190 de la AEAT puede parecer complicado con tanta casilla. Pero ya verás que es más fácil de lo que te crees.

¿Te animas a empezar?

¿Qué es el modelo 190 y para qué sirve?

El modelo 190 es una declaración informativa anual, el resumen detallado de retenciones e ingresos a cuenta del IRPF.

En él, figura el detalle de todos los trabajadores y profesionales que has declarado a lo largo del año a través del modelo 111.

Ahora es cuando tienes que indicar todos los datos que componen esos totales que has declarado en el modelo 111. Tus trabajadores y facturas recibidas de profesionales con retención de IRPF.

LECTURA RECOMENDADA: ¿Es obligatorio presentar el modelo 111 si no se ha retenido nada?.

Es más importante de lo que te pueda parecer.

Con este modelo, Hacienda saca la información de ingresos para la declaración de la Renta de las personas que has incluido en tu modelo 190.

¿Quién debe presentar el modelo 190?

Sólo tienes obligación de presentar el modelo 190 de la AEAT si has presentado el modelo 111 a lo largo del año. Todos los trimestres o con uno sólo que hayas presentado.

Así de sencillo. ¿Has presentado algún modelo 111 en el año? Pues tienes obligación de presentar el modelo 190.

¿Cuándo hay que presentarlo?

El modelo 190 sólo se presenta una vez al año, en enero.

Después del cuarto trimestre hay que presentar las declaraciones informativas anuales y el plazo de vencimiento llega hasta el 31 de enero.

¿Cómo se presenta?

Es obligatorio hacerlo por Internet, no puedes descargarlo en pdf y presentarlo físicamente.

- Sociedades: con certificado digital.

- Autónomos individuales: además del certificado digital también puedes hacerlo con cl@ve PIN.

Ten previsto esto de antemano, ya que los certificados y la cl@ve PIN no se consiguen instantáneamente.

¿Qué datos necesitarás?

Como en todos los impuestos de Hacienda necesitas preparar antes unos mínimos datos porque si no te va a resultar muy complicado cuadrarlo todo.

Necesitas tener todo detallado.

Separa tus trabajadores de los profesionales para evitar equivocaciones con las claves.

¿Qué vas a necesitar?

Las nóminas de todos los trabajadores de todo el año (también los que han estado aunque sea sólo unos días) y lo relativo a profesionales.

Hazte el listado detallado uno por uno con la suma total del año de las bases y retenciones de IRPF.

Luego ten a mano los modelos 111 que has presentado en los trimestres del año.

La suma final de todas las bases y retenciones tiene que coincidir “al céntimo” con la suma de los modelos 111. Si no coincide es un problema, porque significa que hay algún importe no declarado y no pagado a través del modelo 111.

Cómo rellenar el modelo 190 para la AEAT

El modelo 190 sólo se puede rellenar con el programa de Hacienda. No hay ningún formulario.

Puede que tengas algún software donde tengas los datos de las nóminas de tus trabajadores y profesionales y que enlace directamente con la página de Hacienda. Pero si no es el caso no te queda más remedio que usar el programa.

Es sencillo. No desesperes con tanta casilla.

Forma parte de otra aplicación, la Plataforma de Informativas. Este programa es el que incluye todas las declaraciones informativas como por ejemplo el modelo 180 o el modelo 347.

Si es la primera vez que vas a realizar una declaración informativa tendrás que descargar la Plataforma.

Sigue el enlace:

- Entra en la página de Hacienda www.agenciatributaria.es

- Sede Electrónica.

- Impuestos y tasas.

- Declaraciones Informativas.

- Modelo 190.

- Descarga de programa de ayuda.

- Instala la Plataforma de Informativas siguiendo asistente muy fácil. Al final tendrás un icono en el escritorio de tu ordenador.

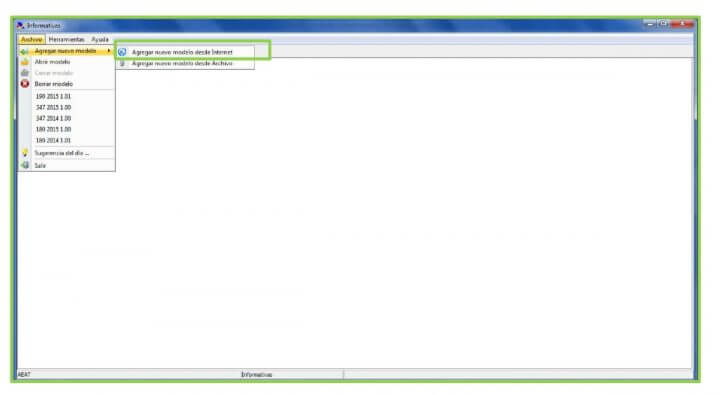

Luego ya sólo tienes que hacer clicK en “Archivo -> Agregar nuevo modelo desde Internet.”

Automáticamente aparecerán las declaraciones informativas que puedes instalar. Selecciona el modelo 190 o todos los que necesites al mismo tiempo.

Listo, ya lo tienes para empezar.

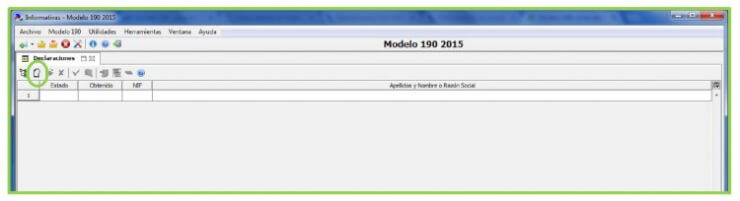

Da de alta una nueva declaración. Si tienes que presentar más de una puedes tenerlas todas en el mismo programa.

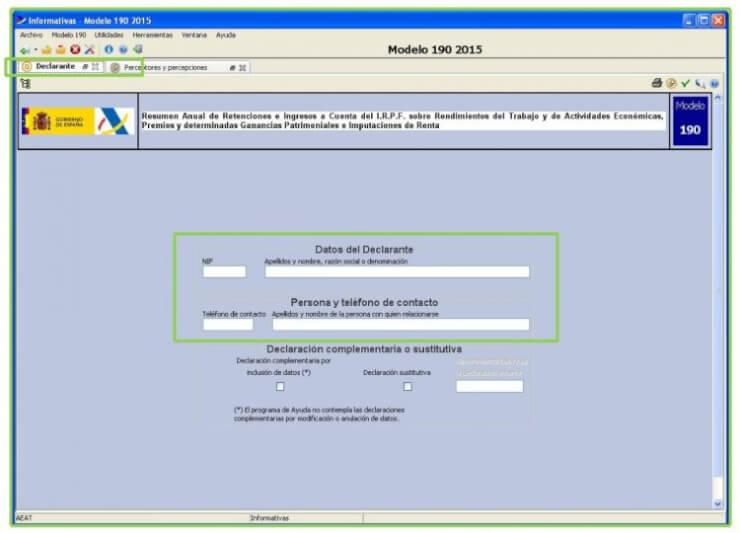

Declarante

El declarante eres tú. Anota tus datos: NIF, apellidos y nombre, teléfono y persona de contacto por si acaso.

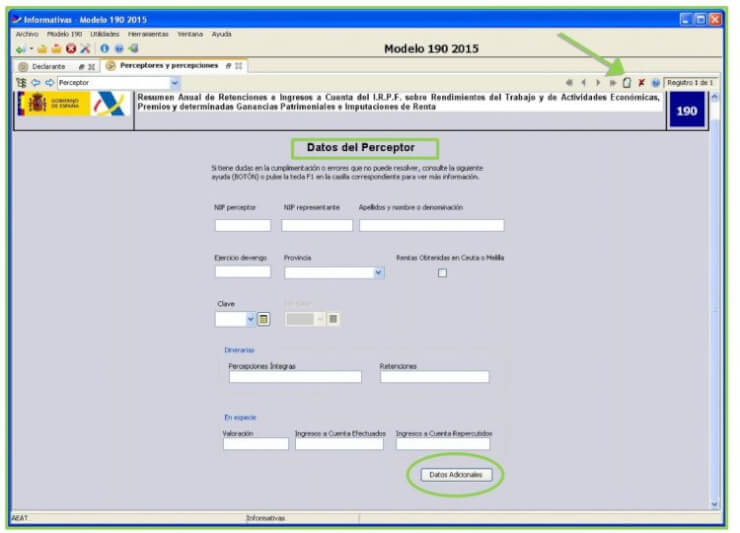

Perceptores y percepciones

Ahora toca meter los datos, esos que tenías en tu listado.

Empecemos por el principio.

- NIF perceptor.

- Apellidos y nombre o denominación.

- Ejercicio de devengo: esta casilla déjala en blanco si el ejercicio es el actual. Sólo rellena si es otro ejercicio.

- Provincia: haz clic en la flecha y se despliega el listado para que puedas seleccionarlo

- Clave y subclave: sigue leyendo para descubrir cuál es la que corresponde.

- Percepciones integras: es la suma total de las bases del año.

- Retenciones: es la suma total de las retenciones de IRPF del año.

- En especie: anota las bases y retenciones si las tienes, si no deja estas casillas en blanco.

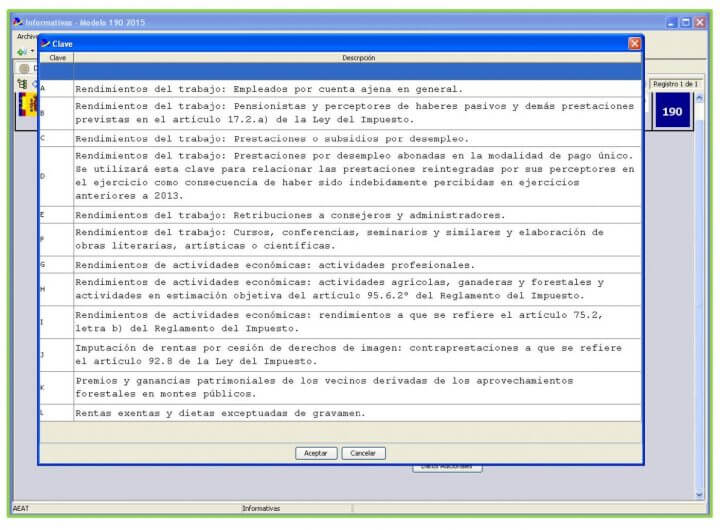

Claves y subclaves del modelo 190

Las claves es mejor verlas a parte para que lo puedas ver más fácil.

Hay 2 tipos de claves o clasificación. La primera es la principal y luego tienes que elegir las subclaves que van variando dependiendo de la clave principal seleccionada.

No es que sea una clasificación muy grande pero puede llevar a confusión.

Las más frecuentes son:

- Clave A: Rendimientos de trabajo empleados por cuenta ajena. Son las nóminas de tus trabajadores.

- Clave E: Rendimientos de trabajo. Retribuciones a consejeros y administradores. Es si por ejemplo el administrador de la empresa tiene nómina.

- Clave G: Rendimientos de actividades económicas. Actividades profesionales. Son las facturas recibidas de profesionales con retención de IRPF.

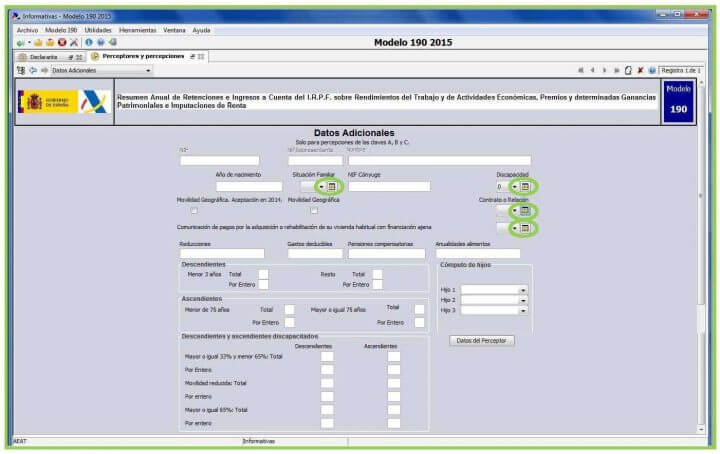

Datos adicionales

Ahora hay que informar de más detalles, como verás hay que informar de temas personales.

Pero sólo es obligatorio si la percepción, los datos que has rellenado antes pertenecen a las claves A, B ó C. Todas relacionadas con percepciones de trabajo.

Para el resto de claves no hay que rellenar los datos adicionales, olvídate.

- Año de nacimiento.

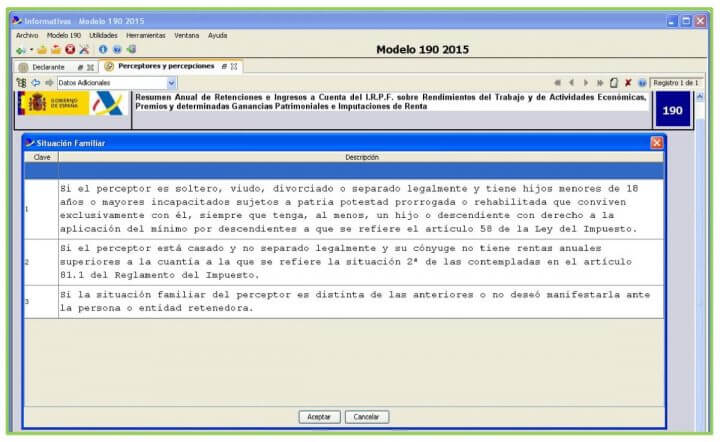

- Situación familiar: soltero, casado, divorciado, etc. Hay una opción para marcar si la persona no comunico a la empresa (recuerda que es tu trabajador) y lo desconoces.

- Si está casado tendrás que poner el NIF del cónyuge.

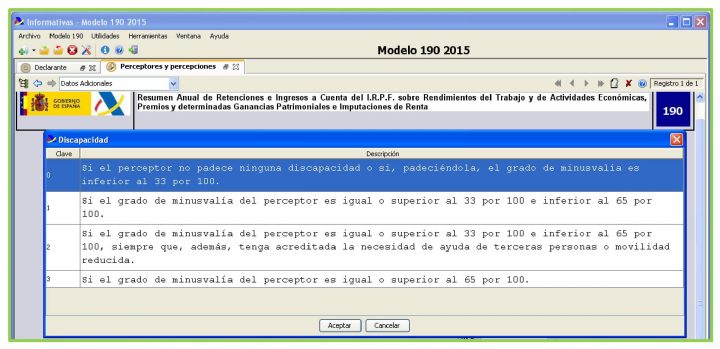

- Discapacidad: si tiene o no y el porcentaje.

- Movilidad geográfica.

- Contrato: tipo en función de la duración y otras situaciones.

- Comunicación de pagos por adquisición o rehabilitación de vivienda habitual con financiación ajena: si se ha aplicado o no en la retención en la nómina.

- Reducciones, gastos deducibles, pensiones compensatorias, anualidades alimentos (por ejemplo cotizaciones a la seguridad social).

- Hijos y descendientes: el grado de convivencia con el trabajador.

Errores frecuentes al presentar el modelo 190

El modelo 190 tiene pocos errores pero con mucha trascendencia. Ahora verás lo que significa.

1. Error importes erróneos en el modelo 190

Ya te imaginas que en cualquier impuesto equivocarse en los importes suele acabar en sanciones si no te has dado cuenta.

Pero el modelo 190 tiene más importancia de lo que parece.

La Agencia Tributaria saca la información para las declaraciones de la Renta del modelo 190.

¿Esto que significa?

La persona, tu empleado o profesional realizará su declaración de la Renta. Recibirá su borrador, como todos.

Si te has equivocado en los importes en la presentación del modelo 190 significa que ese borrador de la Renta será erróneo.

Tu empleado o profesional de repente lo verá varios meses después. Piensa que la Renta empieza en abril o puede ser que lo haga en junio.

Se dará cuenta que ese importe no es el que ha percibido y te lo dirá o lo que es peor se lo dirá a Hacienda en una de esas citas previas para hacer la Renta.

Ahí es cuando saltará todo. Y no acaba muy bien.

Esa persona querrá todas las retenciones de IRPF porque si Hacienda no lo tiene ni reflejado no se lo va devolver, en el caso de que se den sus condiciones personales.

La única solución es presentar una declaración complementaria. Claro que llevará sanción por fuera de plazo.

2. Error la suma total del modelo 190 no coincide con la suma de los modelos 111

Esto puede parecer un lío pero párate un momento a pensarlo.

A través del modelo 111 en los trimestres has ido pagando las retenciones de IRPF.

Si la suma total del modelo 190 no coincide con la suma total de los modelos 111 de los cuatro trimestres que has ido presentando a lo largo de año significa que hay algún importe que no has declarado. Y tampoco está pagado.

Por eso lo mejor es cuadrar el modelo 190 con los modelos 111 antes de presentar el cuarto trimestre. Si hay algo que no cuadra siempre puedes incluirlo en ese último trimestre.

El modelo 190 puede asustar un poco al principio. Pero ahora esperamos que ya tengas las cosas un poco más claras.

Conclusión

Como ves, completar el modelo 190 te consumirá un tiempo valioso que podrías dedicar a tu negocio. Con Anfix podrás generar los archivos de este y otros impuestos en apenas unos clics, de forma segura y sin errores.