En este articulo verás:

La sociedad cambia, evoluciona y se adapta a las nuevas tecnologías. Hacienda también.

El llamado Suministro Inmediato de Información del IVA (SII) es la nueva normativa para gestionar los libros registro de IVA a través de la Sede Electrónica de la Agencia Tributaria.

Este sistema es una iniciativa surgida de la necesidad de optimizar la gestión de los impuestos y adaptarla al mundo digital de hoy en día. Será una herramienta potente que permitirá agilizar los procesos y luchar contra el fraude de una manera más efectiva, puesto que la AEAT tendrá información más detallada de los negocios.

Las empresas tendrán que suministrar de forma inmediata a la AEAT el detalle de los registros de las facturas. Esto supondrá un cambio enorme en la gestión del IVA, pues las empresas deberán llevar los libros registro del IVA online desde la propia web de Hacienda.

¿Qué cambiará con el SII?

El SII consiste en el registro de los datos de todas las facturas (emitidas y recibidas) de forma inmediata directamente en la página web de la Agencia Tributaria; de tal manera que se van confeccionando los libros de IVA online.

Es importante recalcar que esto no supone el envío de la factura, del mismo modo que tampoco es una factura electrónica.

Esto proporciona a la Administración una información mucho más completa de la que tiene actualmente, puesto que ahora tan solo recibe los datos numéricos de los totales de bases y cuotas.

Al mismo tiempo, se remite la información en tiempo real, dado que existe un plazo muy limitado para registrar cada factura.

¿Cómo funcionará el SII?

Los sujetos pasivos acogidos al SII están obligados llevar los libros registro de IVA a través de la Sede Electrónica de la AEAT. Estos libros son:

- Libro registro de facturas expedidas.

- Libro registro de facturas recibidas.

- Libro registro de bienes de inversión.

- Libro registro de operaciones intracomunitarias.

¿Y en qué consiste la llevanza de esos libros? Pues en remitir los registros de facturación electrónicamente.

Los registros de facturación son las anotaciones de las facturas. Cada vez que se emite o se recibe una factura, hay que enviar una información determinada que ésta contiene. Con esa información se van elaborando los libros.

El envío de la información se realiza a través de la web mediante un sistema de intercambio de mensajes XML. Este sistema está pendiente de aprobación y desarrollo por parte del Ministerio de Hacienda.

En cada envío habrá que identificar al sujeto pasivo titular del libro registro, el ejercicio y el periodo al que corresponde la operación. A continuación se incluirá el contenido de la factura.

Los contribuyentes podrán acceder al contenido de sus libros registro. Podrán asimismo comprobar la información que terceros han suministrado sobre ellos en sus propios libros. Todo ello, además, en tiempo real.

Hay que tener en cuenta que cada factura será informada por parte de quién la expide y de quién la recibe, proporcionando un cruce de datos. Esto en caso de que tanto el emisor como el destinatario estén acogidos al sistema.

¿Quiénes tendrán que implementarlo?

En una primera fase, el SII será obligatorio para los negocios que deban liquidar el IVA mensualmente. Estos son:

- Empresas inscritas en el REDEME

- Grandes Empresas (facturación superior a 6.010.121,04 € )

- Inscritos en grupos de IVA

Esta medida afectará en su primera fase de implementación a más de 63.000 empresas que suponen cerca del 80% del total de la facturación del IVA en España. En 2019, esta nueva medida afectará a más de 3 millones de negocios en España.

También podrá acogerse de forma voluntaria al SII cualquier sujeto que no tenga la obligación.

Para ello tendrán que presentar el modelo 036 el mes de noviembre anterior al año en el que vaya a surtir efecto. Si se trata de un inicio de actividad, se podrá optar por el nuevo sistema en ese momento. El contribuyente que se incluya en el SII voluntariamente se mantendrá en él hasta que renuncie. Dicha renuncia se hará presentando el modelo 036 en el mes de noviembre anterior al ejercicio en el que deba surtir efecto.

Las empresas que se acojan al SII tendrán que liquidar el IVA mensualmente, aunque no estuvieran obligadas por motivos fiscales.

Los sujetos obligados al Suministro Inmediato de Información quedarán excluidos de esta obligación si su forma de liquidación del impuesto deja de ser mensual.

Esto puede ocurrir si se recibe un acuerdo de exclusión del REDEME o si se pierde la condición de gran empresa.

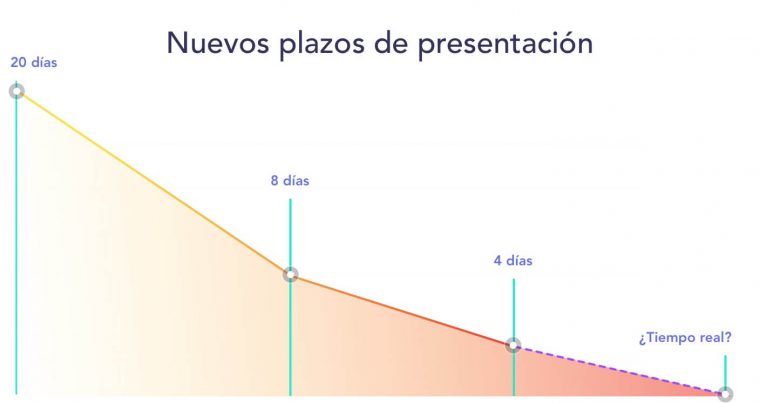

¿Cuáles serán los nuevos plazos de suministro de las anotaciones registrales?

En 2017 y, de forma excepcional, los registros de los datos de las facturas emitidas y recibidas entre el 1 de enero y el 30 de junio de 2017 deberán remitirse en el segundo semestre de 2017 (desde 1 de julio a 31 de diciembre).

A partir de la entrada en vigor del SII el 1 de julio de 2017, los nuevos plazos de envío serán:

- Facturas Expedidas: Durante 2017 (y como el objetivo de facilitar la incorporación al sistema). el plazo será de 8 días naturales desde la expedición de la factura. La información deberá remitirse antes del día 16 del mes siguiente al de devengo del Impuesto. A partir de 2018, este plazo se acortará a 4 días naturales.

- Facturas Recibidas: Durante 2017, el envío del registro de las facturas expedidas también se reducirá a un plazo de 8 días naturales desde la contabilización de la factura o del documento único aduanero. La información deberá presentarse, en todo caso, antes del 16 del mes siguiente. En 2018 el plazo de envío se reducirá a los 4 días naturales.

- Operaciones Intracomunitarias: El plazo se reduce también a los 8 días naturales, desde el momento de inicio de la expedición o transporte, o en su caso, desde el momento de la recepción de los bienes a que se refieren. El 1 de enero de 2018, el plazo se reducirá a los 4 días naturales.

- Bienes de Inversión: La totalidad de los registros deberán remitirse dentro del plazo de presentación del último periodo de liquidación del año (es decir, hasta el 30 de enero).

En el cómputo del plazo de 4 u 8 días naturales a que se refieren los apartados anteriores se excluirán los sábados, los domingos y los declarados festivos nacionales. Dicho de otro modo, se tendrán en cuenta los días laborables.

Estos plazos se irán progresivamente acortando a medida que todos los negocios implementan correctamente el sistema SII hasta llegar a un sistema que registre los datos de las facturas en la AEAT en tiempo real.

Por tanto, y para tener una fotografía común de los nuevos plazos, podemos decir que:

- Durante 2017 el plazo de presentación será de 8 días

- A partir del 1 de enero de 2018 el plazo se reducirá a los 4 días

- Se espera que el plazo sea inmediato para 2020

El suministro de información del IVA en tiempo real será una realidad para 2020.

¿Habrá sanción si no se cumple con los plazos?

La puesta en funcionamiento del SII conlleva la entrada en vigor de un régimen sancionador por incumplimiento de los plazos o del deber de transmitir la información.

El retraso en la obligación de llevar los Libros Registro a través de la Sede electrónica de la AEAT mediante el SII se sancionará con multa proporcional al 0,5% del importe de la factura objeto del registro; con un mínimo trimestral de 300 euros y un máximo de 6.000 euros.

¿Cuáles serán las ventajas de incorporar el sistema SII?

El Suministro Inmediato de Información va a suponer una serie de ventajas, tanto para la administración como para el sujeto pa. Las 5 más importantes son las siguientes:

- La gestión de los impuestos será más rápida, ya que la comprobación es inmediata, sin necesidad de requerir información al contribuyente. Actualmente, la Agencia Tributaria debe pedir a la empresa los libros-registro para efectuar la verificación de impuestos. Con el SII no será necesario.

- El contribuyente podrá corregir los apuntes si detecta un error, siempre en un plazo anterior a la presentación del impuesto.

- La empresa tendrá acceso en todo momento a sus datos fiscales, comprobando la información que consta en la Agencia Tributaria. Podrá visualizar la información que terceros han proporcionado sobre ella.

- Las empresas tendrán menos obligaciones tributarias en lo que respecta a la presentación de modelos, ya que se suprime el 347, 340 y 390.

- Los contribuyentes integrados en el SII dispondrán de 10 días adicionales para presentar el IVA. La fecha de presentación pasará a ser los días 30 de cada mes.

- Se reducirán los errores en el cumplimiento de las obligaciones fiscales.

- Las asesorías tendrán un papel más importante en el tejido empresarial debido a su especialización.

¿Qué información se remitirá a la AEAT?

El SII no consiste en el envío de facturas, sino de determinada información que éstas contienen. Tampoco son los mismos datos que se recogen en los libros registro, tal como se confeccionan hasta ahora.

Los datos a enviar son:

Libro registro de facturas expedidas

- Tipo de factura expedida (Completa, simplificada o rectificativa)

- Número y serie que figure en la factura

- Fecha de expedición y de realización de las operaciones, si es distinta a la anterior, o fecha admisión DUA

- Nombre y apellidos, o razón social, y NIF del destinatario

- Base imponible, cuota tributaria

- Descripción de las operaciones

- En el caso de facturas rectificativas, referencia a la factura rectificada o importes que se modifican

- Calificación fiscal de las operaciones incluidas en la factura expedida: no sujeta y exenta; entregas de bienes o prestación de servicios; regímenes especiales (oro de inversión y REGE)

- Acuerdo de facturación

- Menciones del IVA de caja

Libro registro de facturas recibidas

- Número y serie que figure en la factura (Si se trata de importaciones tendrá que incluirse el nº DUA y la fecha de contabilización)

- Fecha de expedición y de realización de las operaciones, si es distinta a la anterior

- Nombre y apellidos, o razón social, y NIF del expedidor

- Base imponible

- Cuota deducible

- Descripción de la operación

- Regímenes especiales

- Menciones del IVA de caja

Los libros-registro de bienes de inversión y de operaciones intracomunitarias incluirán la información que se proporciona hasta ahora en los libros ordinarios.

Las facturas simplificadas se podrán agrupar y enviar el registro de facturación correspondiente al asiento resumen siempre y cuando cumplan ciertos requisitos.

El sujeto pasivo ya no tendrá que llevar los actuales libros registro de IVA. Es suficiente confeccionarlos en la Sede Electrónica.

¿Estás listo para la nueva forma de controlar el IVA?

Como bien sabrás, ahora cada contribuyente deberá aportar de forma telemática (Suministro) y en tiempo real (Inmediato) los registros de facturación (Información) que integran el IVA. Algo que ya se venía haciendo y que ahora tiene un matiz importante: la inmediatez. Las empresas deben remitir en un plazo máximo de cuatro días a la Agencia Tributaria, todos los detalles de sus operaciones, esto son las facturas y tiques emitidos y recibidos.

Y es que este gran cambio en la gestión del IVA que afecta hoy a más de 63.000 empresas españolas (y en 2019 a más de 3 millones), también repercute de forma directa en trabajo diario de asesores y gestores fiscales.

En Anfix te ayudamos con este cambio y por eso ya tienes disponible la adaptación al SII en la nueva actualización de Anfix.

Seas empresa, autónomo o asesor…¡Cumple con los nuevos plazos y presenta el SII con Anfix! Es cómodo y muy rápido.