En este articulo verás:

Mucho se habla de ella pero… ¿qué es la contabilidad y en qué consiste?

La contabilidad es un pilar fundamental en la gestión de cualquier empresa, independientemente de su tamaño o sector.

Proporciona información financiera clave que permite a los empresarios tomar decisiones estratégicas fundamentadas, mantener un control preciso de las finanzas y cumplir con las obligaciones legales.

Desde el registro de transacciones hasta la generación de informes financieros, la contabilidad juega un papel crucial en el éxito a largo plazo de una organización.

Si no eres un experto en la materia, te interesa seguir leyendo este artículo para resolver todas tus dudas.

El origen de la contabilidad

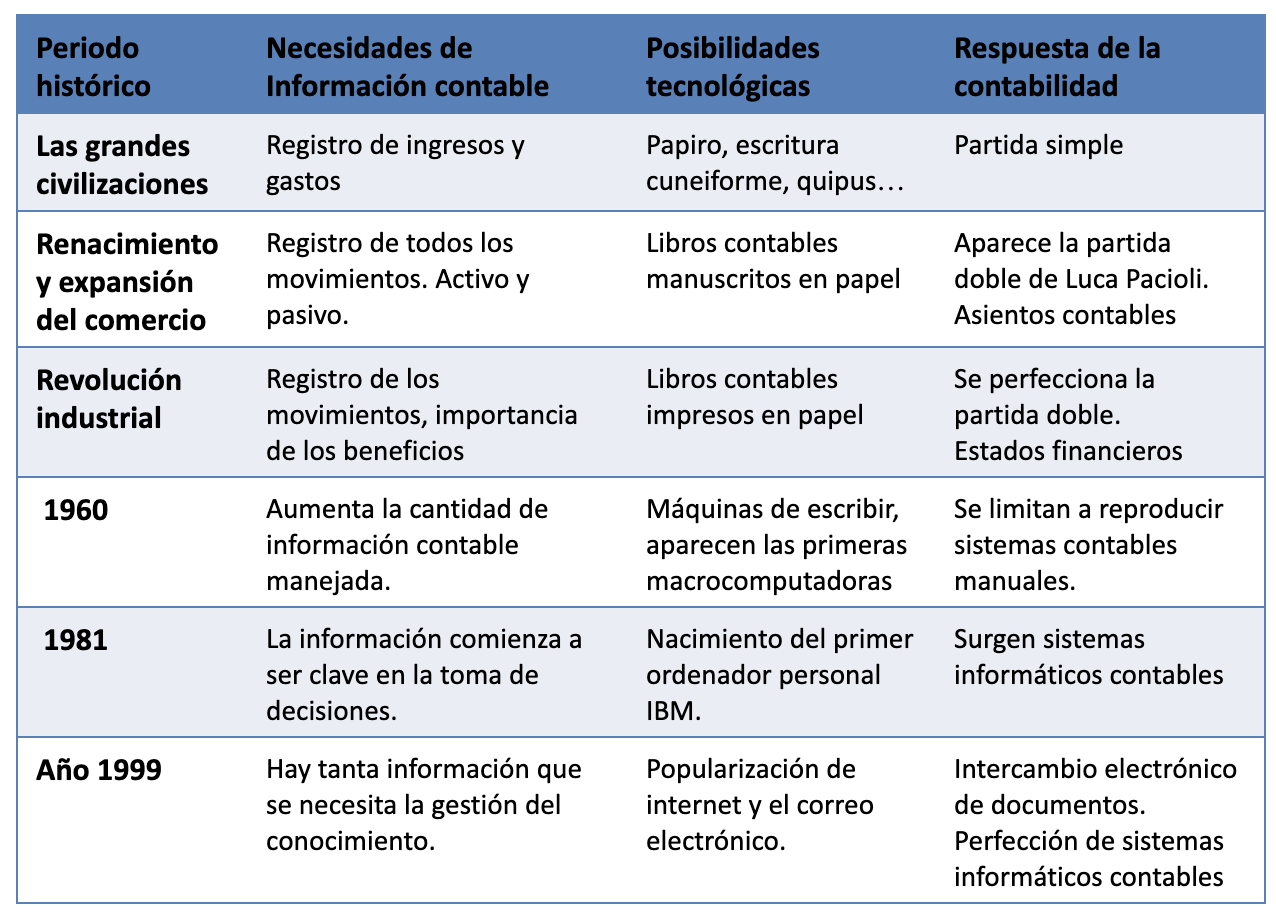

La contabilidad financiera surge ante la necesidad de contar los bienes de los que disponían las personas y, más tarde, evoluciona para ofrecer información sobre el estado económico de un negocio.

El primer autor sobre esta temática fue el italiano Luca Pacioli, quien ha sido reconocido como el padre de la contabilidad. Él publicó una importante obra sobre la partida doble e introdujo la contabilidad en Italia.

Con el tiempo surgieron normativas en materia contable con el objetivo de permitir a la hacienda pública realizar un control tributario.

Y así apareció la figura del contador o contable en Escocia en el siglo XIX. Normalmente eran abogados que ofrecían servicios de contabilidad a sus clientes; sin embargo, pasados unos años pasó a ser una profesión organizada. El Instituto de Contadores Colegiados en Inglaterra y Gales se creó en 1880.

Desde sus comienzos hasta hoy, la contabilidad ha vivido una importante evolución que casi siempre ha estado acompañada de innovaciones tecnológicas. Y es que la tecnología ha motivado importantes cambios para hacer los procesos contables más completos, fiables y útiles.

La definición de contabilidad

La contabilidad se define como el proceso de registrar, clasificar, analizar, interpretar y comunicar la información financiera de una empresa.

Por tanto, la contabilidad consiste en registrar todas las operaciones económicas para poder saber de dónde ha venido todo lo que la empresa tiene, dónde ha ido y cuánto queda.

Así, mediante la contabilidad, se registran todas y cada una de las operaciones económicas que realiza una entidad, con el fin de poder obtener toda esa información ordenada y agrupada.

Economipedia, por su parte, define la contabilidad como “la parte de las finanzas que estudia las distintas partidas que reflejan los movimientos económicos y financieros de una empresa o entidad”.

Por lo tanto, como se desprende de la definición, de una forma u otra, todos aquellos que “manejen” fondos pueden llevar su contabilidad: una persona, un grupo, una comunidad de propietarios, una asociación, etc.

Es importante señalar que, de los tipos de contabilidad que existen, las empresas están obligadas a llevar una contabilidad de doble entrada, también conocida como sistema de partida doble.

Esta se basa en que no hay deudor sin acreedor; por lo tanto, en cada asiento contable intervienen, al menos, dos cuentas contables: una por el debe y otra por el haber (pérdidas y ganancias). Y la suma de las partidas registradas en un lado debe coincidir con la suma total del otro.

La importancia de la contabilidad

Como hemos dicho, la contabilidad consiste en registrar todos los movimientos económicos de una empresa con la finalidad de elaborar los estados contables de esta.

Podríamos decir, entonces, que persigue los siguientes objetivos:

- Ofrecer una imagen fiel del estado del negocio a personas interesadas en ella, tanto a nivel interno como externo, como socios, bancos acreedores, hacienda, inversores, etc.

- Servir como base para calcular los impuestos que correspondan. Es decir, cualquiera puede hacer ver que su empresa va muy bien, pero solo los estados contables dirán si eso es cierto o no.

- Tomar decisiones informadas sobre inversiones, expansión, contratación de personal y otras áreas estratégicas.

- Llevar registros contables precisos y mantener estados financieros claros para cumplir con las obligaciones fiscales y legales.

- Evaluar la rentabilidad de la empresa, identificar áreas de mejora y medir el rendimiento financiero a lo largo del tiempo.

La información contable es, por tanto, fundamental para la empresa. Permite:

- Conocer cuánto tenemos, cuánto ganamos, cómo lo ganamos, en qué lo gastamos, etc.

- Administrar mejor el efectivo, los inventarios, las cuentas, los gastos, los pasivos...

- Entender el pasado, el presente y prever el futuro de la empresa.

- Tener un conocimiento y control absolutos sobre el negocio.

- Mejorar la toma de decisiones e ir un paso por delante.

Todo esto está en la contabilidad. Por lo tanto, podemos decir sin ninguna duda que es la mejor herramienta para la gestión exitosa de un negocio.

¿Quién está obligado a llevar la contabilidad?

Los principios de la contabilidad establecen que todas las empresas están obligadas a llevar sus cuentas salvo en los siguientes supuestos:

- Cuando se trate de persona física acogida al régimen de módulos: sólo tienen obligación de guardar las facturas ordenadas cronológicamente.

- Cuando se trate de personas físicas acogida al régimen de estimación directa simplificada: en su lugar tienen que llevar un libro registro de ventas e ingresos, un libro registro de compras y gastos y un libro registro de bienes de inversión.

Dicho de otra manera, están obligadas a llevar contabilidad las siguientes empresas:

- Personas jurídicas: por ejemplo, sociedades limitadas, sociedades anónimas, cooperativas, etc.

- Las personas físicas (autónomos): en caso de estar en el régimen de estimación directa normal.

En la práctica pasa que:

- Hay pocas personas físicas empresarias que estén en el Régimen de Estimación Directa normal, porque es obligatorio en los casos en que el volumen de negocio alcanza ciertos importes. Y lo que suele ocurrir es que para esos importes, la mayoría de empresarios ha optado por constituir una sociedad.

- Por otra parte, hay muchas personas físicas que sin estar obligadas a ello sí que la llevan porque quieren hacerlo, aunque no tengan que presentarla en ningún momento.

Documentos básicos de la contabilidad empresarial

La contabilidad empresarial se basa en varios documentos fundamentales que permiten registrar, analizar y presentar la información financiera de una empresa de manera clara y organizada.

Estos documentos son esenciales para llevar un control adecuado de las transacciones financieras. Los principales documentos son:

- Balance general: es uno de los documentos más importantes de la contabilidad. Muestra la situación financiera de la empresa en un momento específico, presentando sus activos, pasivos y patrimonio neto.

- Estado de resultados o Pérdidas y Ganancias: este documento muestra los ingresos generados y los gastos incurridos durante un período específico, generalmente un trimestre o un año. La diferencia entre los ingresos y los gastos determina si la empresa tuvo ganancias o pérdidas durante ese período.

- Estado de flujo de efectivo: proporciona información sobre la entrada y salida de efectivo durante un período de tiempo determinado. Se divide en actividades operativas (relacionadas con la actividad principal de la empresa), actividades de inversión (inversiones en activos de largo plazo) y actividades financieras (obtención o pago de financiamiento).

- Libro diario: es el registro detallado y cronológico de todas las transacciones financieras de la empresa. Cada transacción se registra con su fecha, descripción, cuentas afectadas, importe y método de pago.

- Libro mayor: es un registro que resume y organiza las transacciones del Libro Diario en cuentas individuales. Muestra el saldo de cada cuenta contable al final de un período específico.

- Inventario: registra los bienes físicos que posee la empresa, ya sean materias primas, productos en proceso o productos terminados, y muestra su valoración en términos de costos.

- Facturas y comprobantes: son documentos que respaldan las transacciones financieras, como compras, ventas, pagos y cobros. Tienen importancia legal y contable y deben conservarse como parte de los registros financieros.

¿Qué se necesita para llevar la gestión contable de una empresa?

Si tu siguiente pregunta es cómo llevar la contabilidad de una empresa, debes saber que vas a necesitar tres cosas:

- Un programa contable: necesitas un software que te ayude a llevar las cuentas de tu negocio de una forma sencilla e inteligente. Que te permita automatizar las tareas más mecánicas y profundizar en los datos claves de tu negocio.

- Los justificantes de pago: debes guardar las facturas o justificantes de pago durante cuatro años, por si viene una inspección. Pero también puedes hacerles una simple foto a través de Anfix y guardarlos en la nube digitalmente. Y como estamos homologados por las cinco agencias tributarias puedes deshacerte del papel.

- Un profesional que lo gestione: cuenta con la ayuda de un profesional que lleve tu contabilidad y te permita centrarte en las otras partes más importantes de tu negocio. Además, disponer de su ayuda y asesoramiento te permitirá hacer crecer tu negocio.

¿Qué profesional debe llevar la contabilidad del negocio?

Un proyecto para una obra debe realizarlo obligatoriamente un técnico colegiado y una escritura pública solo puede hacerla un notario, pero esto no pasa con la contabilidad.

En una empresa puede llevar la contabilidad cualquier persona: es indiferente que forme parte de ella o no, y también que tenga algún tipo de titulación o estudios.

Esto no quita que sea extremadamente conveniente que el propietario esté familiarizado con los conceptos básicos y funcionamiento esencial de la contabilidad.

Es decir que, aunque no se dedique a “mecanizar” datos, es muy importante que tenga unas nociones (aunque sean generales), ya que la contabilidad refleja la situación económica de la empresa y los datos que ofrece son fundamentales para tomar decisiones adecuadamente.

Beneficios de los programas de contabilidad

Estamos en el siglo XXI y la contabilidad se lleva con programas informáticos.

Existen dos tipos de programas contables:

- Los que instalas directamente en tu ordenador.

- Los que están en la nube.

Aunque estos son los más recientes, los programas de contabilidad en la nube tienen una serie de ventajas frente a los primeros. Conviene destacar estas dos:

- Solo necesitas una conexión a internet para trabajar desde cualquier lugar y con cualquier dispositivo.

- La tecnología en la nube es mucho más segura. No hay que hacer copias de seguridad, actualizaciones y tampoco tendrás problemas de espacio en tu ordenador.

Un software de contabilidad en la nube te va a permitir en un solo clic, obtener un balance de situación a una fecha concreta, saber lo que te debe un cliente o ver cuál es el beneficio de la actividad actual, entre otras muchas cosas.

Los servicios de contabilidad online en la nube te permiten ganar eficiencia en el registro de los hechos contables y la elaboración de informes de una forma mucho más simple y rápida.

Estos programas también pueden automatizar diferentes tipos de información: facturación, conexión con bancos, control de inventario, nóminas, activos...

Los programas de contabilidad en la nube más punteros como Anfix, han eliminado la necesidad de contabilizar a mano cosas como los tickets de gastos o hacer la conciliación con tu banco.

Automatizar la gestión de tu negocio va a reducir sustancialmente la posibilidad de errores en el proceso de registro y la necesidad de un profesional que tenga que introducir la información a mano.

Consejos finales

- Mantén registros precisos: Registrar cada transacción con precisión es esencial para una contabilidad precisa.

- Actualiza regularmente: Realiza reconciliaciones y actualizaciones periódicas de los registros para evitar errores.

- Consulta a profesionales: En situaciones complejas o para decisiones financieras críticas, buscar asesoramiento de contadores o asesores financieros es una práctica sabia.

Conclusión

En resumen:

- La contabilidad consiste en el registro de las operaciones económicas de la empresa con la finalidad de obtener los estados contables que van a servir para la toma de decisiones o la liquidación de impuestos.

- Todas las empresas están obligadas a llevarla salvo las personas físicas (autónomos) acogidas al Régimen de Estimación Directa Simplificada o al de Módulos.

- La información que se extrae de ella es muy útil, por lo que muchos autónomos la llevan aunque no estén obligados a ello.

- No es necesario que se encargue de su elaboración ninguna persona con una titulación específica, ni que forme parte del personal de la empresa. Basta con que tenga los conocimientos suficientes.

- Es muy importante la elección de un buen programa contable que se ajuste a tus necesidades.

Prueba Anfix gratis durante 15 días

Elegir el software más adecuado a tus necesidades es una tarea que necesita reflexión. Por ello, Anfix te ofrece una prueba gratuita durante 15 días con todas sus funciones operativas. Solo necesitas una dirección de correo electrónico.

Capítulos de la guía

- Capítulo 0. Introducción: Guía de contabilidad básica para autónomos y pymes.

- Capítulo 1. ¿Qué es la contabilidad y para qué sirve?

- Capítulo 2. El Plan General Contable.

- Capítulo 3. ¿Qué son los libros contables y las cuentas anuales?

- Capítulo 4. ¿Cómo llevar la contabilidad de una empresa? (en la práctica)