En este articulo verás:

El autónomo puede cambiar la base de cotización hasta 2 veces al año, solicitándolo a través de la Tesorería General de la Seguridad Social, de forma presencial o a través de internet.

- ¿Qué es la base de cotización?

- ¿Por qué cambiar las bases de cotización de autónomo?

- ¿Cómo cambiar las bases de cotización de la Seguridad Social?

- Plazos para modificar la base de cotización

- Limitación del cambio de bases de cotización en función de la edad

¿Qué es la base de cotización?

La base de cotización es la suma de las remuneraciones mensuales de un trabajador. Es el equivalente a:

Salario + Pagas extra + Complementos no periódicos.

La base es el salario bruto del trabajador (sin aplicar las retenciones del IRPF ni los descuentos de la Seguridad Social). De estas bases de cotización depende el importe de tu cuota de autónomos (los pagos que realizas mensualmente a la Seguridad Social) pero también los ingresos que tendrás en caso de enfermedad o invalidez y determinará tu jubilación. Vamos a ver en detalle, que fórmulas existen para cambiar las bases de cotización y en qué consisten.

¿Por qué cambiar las bases de cotización de autónomo?

Si eres trabajador autónomo ya sabes que la cuota de autónomos que pagas mensualmente se calcula en función de la base de cotización. La base la eliges libremente entre una máxima y una mínima, que se publican cada año en los Presupuestos Generales del Estado.

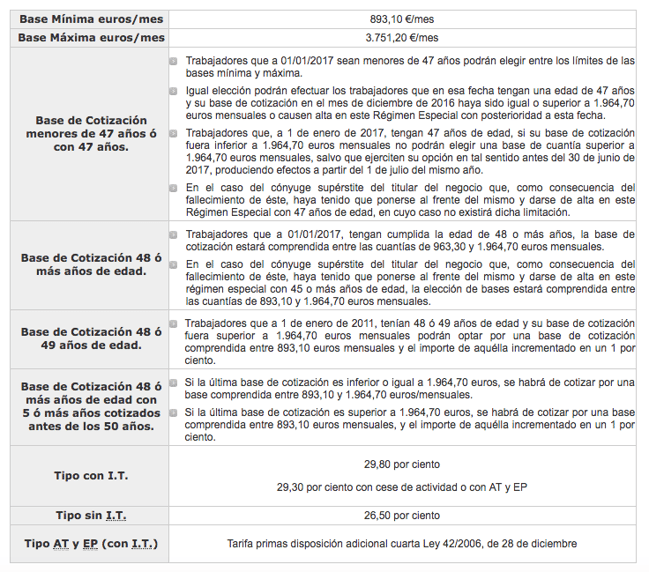

En este año 2017 la base de cotización mínima se estableció en 893,10 €/mes y la base de cotización máxima en 3.751,20 €/mes. Gran parte de los autónomos, sobre todo en los inicios de su actividad, optan por la base mínima de cotización.

Puedes pensar que cuanto menor sea la cuota de autónomos que pagues mejor, pero también debes conocer que existen ciertos problemas o aspectos a considerar a la hora de elegir cotizar por la base mínima.

LECTURA RECOMENDADA: Aspectos a considerar a la hora de elegir la base de cotización mínima.

En cualquier caso, decidas lo que decidas, tienes que saber que vas a poder modificar tus bases de cotización 2 veces al año.

¿Cómo cambiar la base de cotización de la Seguridad Social?

Puedes realizar la solicitud de cambio de base de cotización:

- De forma presencial, dirigiéndote a la Administración de la Tesorería de la Seguridad social.

- Telemáticamente a través de la Sede Electrónica de la Seguridad en este enlace.

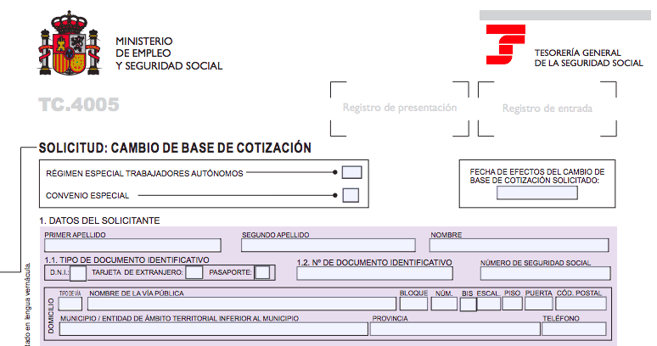

Cumplimentar el PDF de solicitud de cambio de base de cotización no entraña ninguna dificultad. Vamos a echarle un vistazo.

Este documento se compone de 5 apartados:

- Tus datos identificativos

2. Nueva base de cotización

3. Incremento automático

Si ya estás cotizando por alguna de las bases máximas, puedes solicitar que tu base aumente de forma automática en el mismo porcentaje en el que se incrementen las bases máximas.

Aunque no cotices por las bases máximas del Régimen de Trabajadores Autónomos, también podrás solicitar que tu base se incremente de forma automática en la mismo porcentaje en que se incremente las bases máximas.

4. Renuncia al incremento automático de la base de cotización

Puedes renunciar a estas modificaciones de la bases de cotización en el mismo plazo en el que presentes la solicitud.

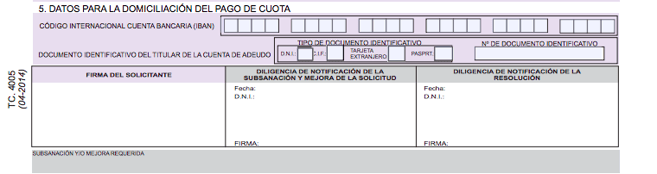

5. Datos para domiciliar el pago de la cuota

Plazos para modificar la base de cotización

Dependiendo del mes en el que solicites el cambio, éste surtirá efectos en una u otra fecha.

- Si la solicitud se presenta antes del día 1 de mayo el cambio de base surtirá efectos a partir del 1 de julio del mismo año.

- Si se presenta después del 1 de mayo y antes del 1 de noviembre, surtirá efectos el 1 de enero del año siguiente.

El que haya modificado su base en estos plazos, podrá renunciar a la modificación solicitándolo en el mismo plazo, con efectos a partir del 31 de diciembre del año en que se presente la solicitud.

Limitación del cambio de bases de cotización en función de la edad

El cambio de base de cotización está limitado en la actualidad para las personas que:

- A 1 de enero de 2017 tengan menos de 47 años o 47 años, podrán elegir entre los límites de las bases mínima y máxima.

- A 1 de enero de 2017 tengan 48 años o más, su base de cotización estará comprendida entre 963,30 y 1964,70 euros al mes.

- Los autónomos que, a 1 de enero de 2011 tenían 48 ó 49 años de edad, y hubieran optado por una base de cotización superior a 1.964,70 euros mensuales podrán cotizar por una base comprendida entre 893,10 euros mensuales y el importe de aquella incrementado en un 1%.

- Los autónomos de 48 o más años de edad con 5 o más años de cotización y antes de los 50:

Si la última base de cotización fue inferior o igual a 1964,70 euros, se cotizará por una base que esté entre 893,10 y 1964,70 euros al mes.

Si la última base fue superior a 1974,70 euros, se cotizará por una base entre 893,10 y el importe de la primera incrementado un 1%.

BASES DE COTIZACIÓN CONTINGENCIAS COMUNES. REGIMEN ESPECIAL DE TRABAJADORES AUTÓNOMOS

Como ves, cambiar tu base de cotización es un trámite bastante sencillo.

El problema del autónomo es que son muchos los trámites que tiene que realizar de cara a la Administración y que consumen su tiempo, energía y dinero.

Me gustaría recordarte que con Anfix puedes llevar un control total de tus gastos e ingresos, todas tus facturas al día y la presentación de impuestos, siempre actualizados, en un solo clic.

Además podrás acceder a la aplicación desde cualquier lugar, sin instalaciones, desde tu ordenador, tablet o teléfono; sólo necesitas una conexión a internet.

Actualmente Anfix está ofreciendo una prueba gratuita de 15 días. Puedes activar AQUÍ tu prueba gratuita.

Creemos que la única forma de acertar en la elección de tu programa de facturación y contabilidad es que puedas probarlo sin limitaciones.

No necesitas meter los datos de tu tarjeta, no hay letra pequeña, solo necesitas activar la prueba gratuita con una dirección de correo electrónico. Nuestro equipo de ayuda estará a tu lado en todo momento para resolver cualquier duda que te surja.