.png?width=1060&name=Artboard%20(1).png)

En este articulo verás:

A diario me contactan emprendedores a través de mis perfiles en redes sociales con las mismas inquietudes acerca de sus obligaciones fiscales.

Lo primero que aclaramos son los conceptos básicos de contabilidad que deben conocer para saber interpretar las cuentas de su negocio y así lograr una visión global sobre la situación de su empresa.

La mayoría han escuchado (ya sea en televisión, prensa o en su entorno) hablar de términos como debe, haber, activos, pasivos, capital social, balances... pero no les queda claro cómo podrían beneficiarse ellos y sus negocios si conocieran el significado y aplicación de dichos conceptos contables.

Conceptos contables básicos

En este artículo te voy a explicar de manera simple y entendible, cuáles son los conceptos básicos que toda persona (poseedora de un negocio, o no) debería de conocer.

Te pongo un ejemplo:

Tenemos una empresa de moda llamada ROPA-FASHION administrada por dos socios y que compra a fábrica para luego vender a tiendas físicas. Los dos socios aportan a dicha empresa 1800€ cada uno (3600€ en total de capital social) para poder empezar a comprar ropa.

1. Debe

Se trata de la cuenta de cargo para la empresa; es decir, los gastos aumentan por el debe.

2. Haber

Se trata de una cuenta de abono para la empresa; es decir, los ingresos y las deudas aumentan por el haber.

3. Activo

Se trata de los bienes que la empresa posee: un vehículo, un ordenador, existencias…

El activo puede ser de dos tipos:

Activo no corriente: es el bien o derecho que la empresa posee pero que no se “mueve”, es decir que no se puede convertir en dinero.

En nuestro caso podría ser un ordenador para almacenar el inventario de ROPA-FASHION. El activo fijo sería el ordenador, ya que no se va a vender.

Activo corriente: es el bien o derecho que se “mueve” es decir que se espera vender.

Las prendas o artículos que la empresa ROPA-FASHION compra a fábrica para más tarde vender a sus clientes (tiendas).

4. Pasivo

Son las deudas que ROPA-FASHION ha generado (como por ejemplo, un préstamo solicitado a una entidad financiera para sufragar los costes de ropa adquirida a la fábrica) y se divide en:

Patrimonio neto: es la diferencia entre el activo y el pasivo. O dicho de una forma más coloquial, es lo que la empresa tiene menos lo que debe.

Supongamos que ROPA-FASHION adquiere ropa a una fábrica y lo paga con dinero de la cuenta de la empresa. La ropa se convierte en un activo (como hemos visto antes) que no ha generado deuda puesto que el dinero ha salido de la cuenta de la empresa y no de un préstamo.

Pasivo no corriente: está formado por todas las obligaciones y deudas que nuestra empresa genere con una duración superior a 1 año.

Si compramos ropa solicitando un crédito al banco a 5 años, el pasivo no corriente aumenta; por lo tanto nos endeudamos.

Pasivo corriente: son las obligaciones y deudas con duración de menos de un año.

Si el préstamo anterior en vez de 5 años fuera a 6 meses, estaríamos hablando de pasivo corriente.

5. Capital social

El capital social forma parte del Patrimonio Neto. Es lo que aportan los socios para que la empresa pueda empezar a funcionar. Este capital puede ser aportado en forma de dinero o en forma de bienes.

En el caso del ejemplo de ROPA-FASHION serían los 1.800€ que aporta cada socio. En total haría un capital social de 3.600€.

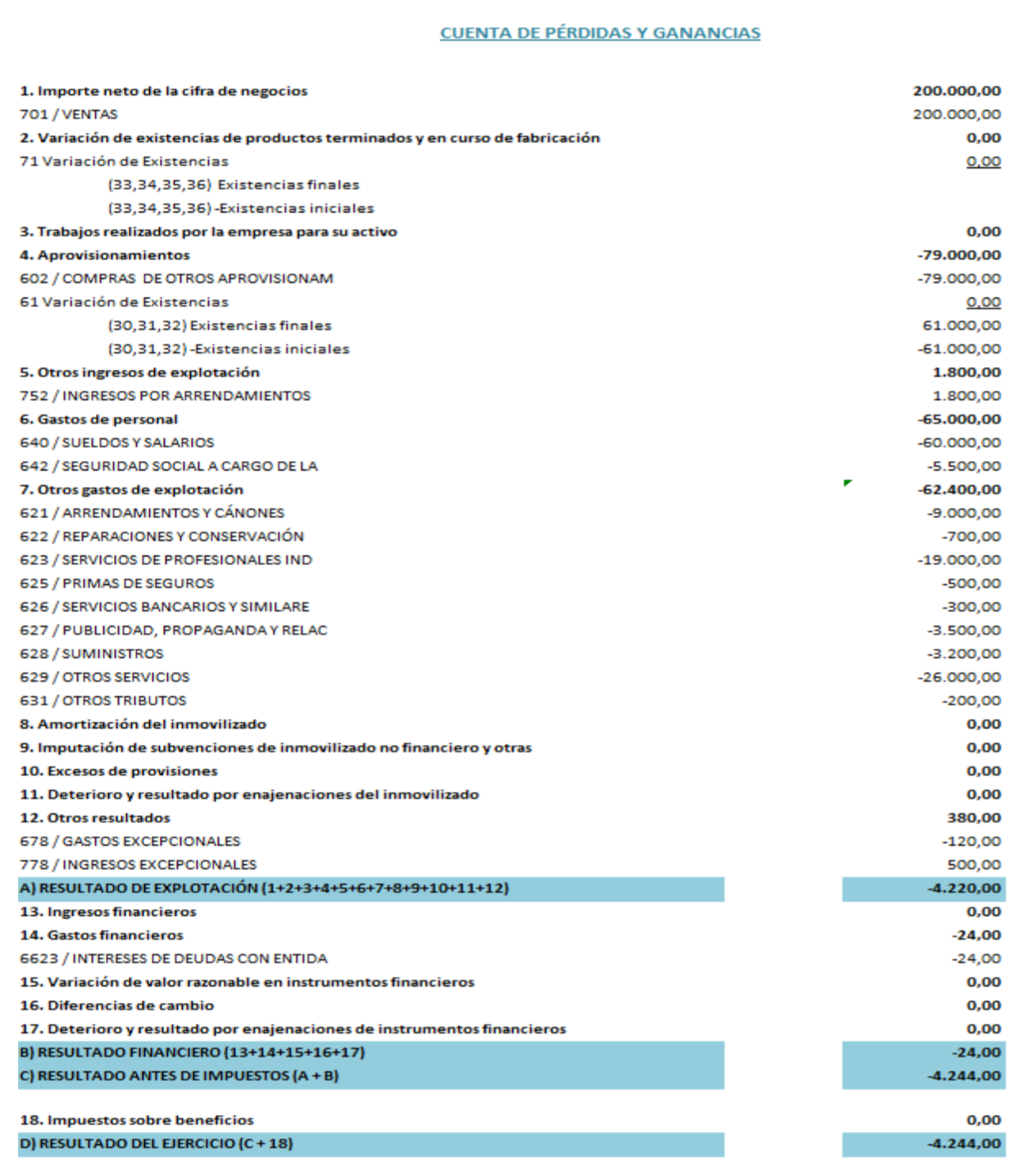

6. Cuenta de pérdidas y ganancias

La cuenta de pérdidas y ganancias es el resumen de todos los gastos e ingresos que tiene una empresa en su ejercicio contable. Esta cuenta es la que nos va a decir si la empresa ha tenido beneficios o pérdidas.

Su formato sería el siguiente:

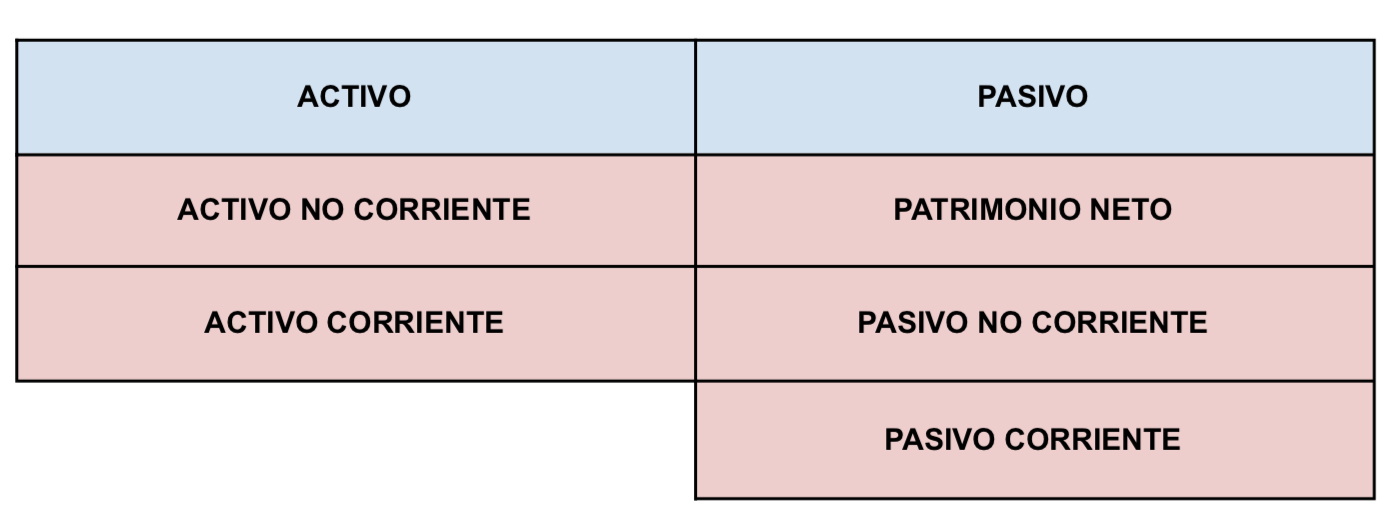

7. Balance de situación

Se trata de la otra parte importante del análisis de la empresa, junto con la cuenta de pérdidas y ganancias.

En el balance de situación es donde vemos los activos, pasivos y patrimonio neto que posee la empresa mostrándonos la situación económica y financiera en un determinado periodo de tiempo.

El balance está formado por:

Los libros contables y la memoria

Una vez comprendidos el debe, el haber, activo, pasivo y el esqueleto de la empresa, es decir, la cuenta de pérdidas y ganancias y el balance de situación; vemos qué libros son importantes y por qué toda empresa tiene que tenerlos legalizados en el registro mercantil.

1. Libro diario

El libro diario es un documento donde se registran todos los apuntes (facturas, recibos, nóminas, préstamos...) de forma cronológica.

Ejemplo:

25/05/2021

DEBE

(629) Gastos varios ROPA-FASHION 100€

HABER

(572) Banco 100

30/06/2021

DEBE

(572) Bancos 350€

HABER

(700) VENTA 350

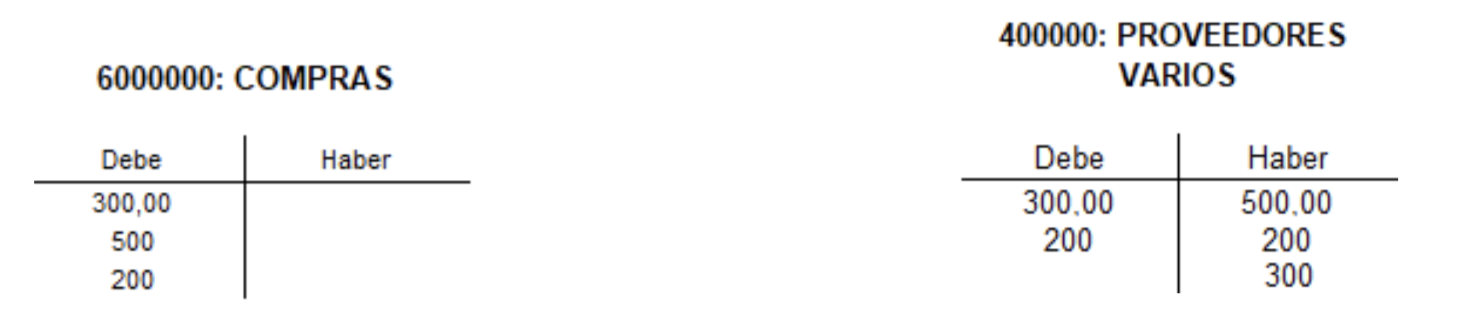

2. Libro mayor

En el libro mayor es donde van registradas las operaciones de cada cuenta contable.

Veámoslo con un ejemplo:

ROPA-FASHION compra material a los siguientes proveedores:

SASTRERIA MARIANO por un valor de 300€

FEDERICA PATRONES por un valor de 500€

MARÍA TELAS por un valor de 200€

A SASTRERIA MARIANO le abonan el pago con tarjeta bancaria de la empresa.

A FEDERICA PATRONES se lo dejan a deber ya que les gira un recibo.

A MARÍA TELAS se lo pagan también con tarjeta bancaria.

3. Memoria

Es un documento que completa todo lo anterior. En él se detallan todos los logros, resultados y objetivos producidos en la empresa.

Teniendo claro todos los conceptos anteriores, estoy segura de que cada vez que te comuniques con tu contable o asesor vas a tener una mayor capacidad de entendimiento de los resultados de tu empresa y serás capaz de actuar en consecuencia, siempre en beneficio de tu negocio.

Breve historia de la contabilidad para entender el mundo de hoy

Como todos sabemos ya, la contabilidad es un sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa o entidad.

Su función es, por tanto, la de captar, transformar y comunicar información sobre la realidad económico-financiera de la organización.

Pero esto no algo de hoy en día, la historia de la contabilidad comienza hace millones de años de una forma muy sencilla: saber de cuántos bienes dispone uno.

Los comienzos de la contabilidad

Se podría decir que desde el hombre es hombre ha tenido la necesidad de hacer cuentas para conocer la realidad de su economía o patrimonio: cuántos bienes recolectaba, cuántos animales cazaba, cuántos tenía almacenados…

En la vieja Mesopotamia se han descubierto cientos de tablillas de arcilla, con más de 5.000 años de antigüedad, que contienen inscripciones que representan números y cuentas. Lo que hace pensar, por tanto, que lo que motivó la escritura fue la necesidad de conservar los resultados de los procesos productivos y administrativos.

Y en la antigua Roma para llevar la contabilidad hacían falta dos libres: el Adversaria y el Codex.

El primero estaba destinado a recoger los ingresos, que se colocaban en la parte izquierda de la hoja con el nombre de Acepta o Acceptium, y los gastos que iban situados en el lado derecho bajo el código de Expensa o Expensun.

El Codex, por otro lado, recogían el nombre de la persona, el motivo de la operación y la cantidad de la misma.

Podemos decir, por tanto, que desde hace miles de años la contabilidad ha sido una práctica tremendamente extendida y utilizada que ha ido evolucionando hasta nuestros días.

A partir del siglo XIV comienza a haber testimonios escritos que verifican esta labor contable. Y ya en el siglo XV esta práctica recibe un nuevo impulso con la introducción de la partida doble para completar la información. Luca Pacioli inventa este método para, en su contabilidad como comerciante, saber cuánto tiene (activo) y cuánto debe (pasivo).

Hasta ese momento, por tanto, la función principal de la contabilidad era la de proporcionar información sobre el estado económico y financiero del negocio.

Aparecen las primeras normativas

En España, en el siglo XVI aparecen las primeras normas en materia contable mediante la aprobación de las pragmáticas de Cigales y de Madrid en 1549 y en 1552, respectivamente.

Esta normativa pretendía:

- Que los libros de contabilidad tuviesen un valor probatorio de las operaciones llevadas a cabo por los comerciantes.

- Tener un cierto control de las operaciones mercantiles sometidas a algún tipo de tributación con el fin de evitar el fraude.

La aparición de esta regulación otorgó, por tanto, a la contabilidad una nueva función: tener valor probatorio ante las instituciones públicas y permitir a la hacienda pública el control tributario.

Aunque han variado las necesidades de cada momento, las funciones de la contabilidad han seguido siendo la de otorgar información al empresario sobre el estado de su negocio y la de tener valor probatorio ante las administraciones públicas y tributarias para cumplir con las obligaciones fiscales.

En el siglo XIX se inicia el estudio de los principios de la contabilidad. El objetivo era lograr una práctica unificada y resolver problemas relacionados con la fijación de precios, amortizaciones, reservas, fondos…

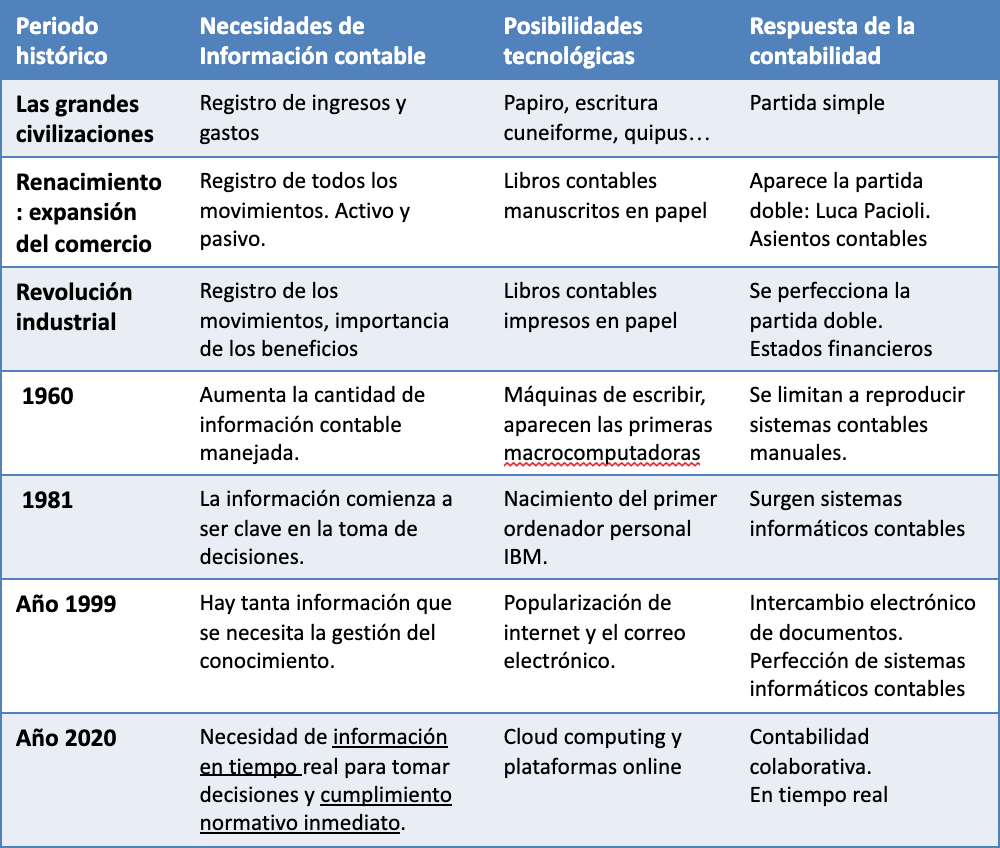

Cómo influye la tecnología en la historia de la contabilidad

Como hemos visto, las funciones de la contabilidad son la de otorgar información sobre el estado económico-financiero del negocio y la de ejercer como valor probatorio ante las administraciones públicas.

Esas funciones se han mantenido a lo largo del tiempo, no obstante las necesidades sobre la información y la tecnología disponible para llevar a cabo la contabilidad han ido variando.

Como vemos en la tabla, presentada a continuación, la tecnología influye directamente en el proceso contable y hace que este se adapte atendiendo a las necesidades de cada momento, las funciones de la contabilidad siguen siendo la de otorgar información y la de valor probatorio ante las administraciones, pero también requieren adaptarse a las necesidades de cada momento.

Contabilidad Colaborativa: el futuro de la contabilidad

A día de hoy son dos los factores que están generando un cambio dentro de la contabilidad:

- La necesidad de información inmediata por parte de las empresas para ser capaces de tomar decisiones rápidamente y así responder al ritmo impuesto del mercado.

- La regulación de la AEAT que obliga a las empresas a ofrecer información de manera casi inmediata para el control y la prevención del fraude fiscal.

El cambio en las necesidades de información que el empresario requiere para la correcta toma de decisiones en un mercado tan cambiante, pasa por el acceso a la información en tiempo real sobre el estado de su negocio.

Esto, junto a la nueva regulación por parte de la Agencia Tributaria, hacen que el proceso contable actual quede completamente obsoleto y desfasado.

La solución se encuentra en la Contabilidad Colaborativa que posibilita la interacción inmediata mediante la conexión de todos los intervinientes. Lo que permite que el flujo de la información siga el mismo camino pero en tiempo real, poniendo la información accesible de forma inmediata a los intervinientes.

Para que esto sea posible es fundamental la tecnología. Anfix es el único software de Contabilidad Colaborativa que permite conectar a todos los intervinientes en tiempo real y trabajar con información siempre actualizada y accesible en la nube.

¿Por qué debes llevar la contabilidad al día?

Recuerda que es esencial, a la hora de gestionar una empresa, tener una máxima siempre presente: llevar la contabilidad al día. ¿Por qué? Pues porque es una herramienta fundamental, una fuente de información para cualquier negocio y, además, Hacienda lo requiere.

Haciendo referencia a este último dato, hay que distinguir el tipo de contabilidad según la empresa ya que, para los autónomos se trata de algo sencillo (ingresos y gastos) y para las sociedades los mínimos exigidos son algo más complejos.

- No llevar la contabilidad al día puede generarnos pérdidas. Apuntar cada movimiento a nivel de tesorería, cada gasto y cada ingreso supone disponer de información detallada que nos permitirá saber si hemos cobrado, por ejemplo, las facturas de una venta. De no hacerlo pueden generarse problemas tales como no recibir ese cobro y dejar pasar el tiempo para formalizar una reclamación y emprender, en caso de que fuera necesario, las acciones judiciales que procedan.

- Si por si eso fuera poco, no llevar la contabilidad de forma ordenada puede suponer pagar un mayor número de impuestos de lo que corresponde en un principio, en una situación normal. Esto se debe a que Hacienda puede reclamar la presentación de los documentos exigidos (que deberíamos tener preparados) y, de no tenerlos, puede suponer una multiplicación de los impuestos a pagar.

En resumen, no llevar la contabilidad al día es perjudicar a tu empresa a nivel financiero.