En este articulo verás:

El modelo 340 es una declaración informativa (por lo que no tendrás que pagar nada) donde se incluye el detalle de todas las facturas emitidas (las que haces a tus clientes) y las recibidas (las de tus gastos).

- ¿Qúe es el modelo 340 y para qué sirve?

- ¿Quién tiene que presentar el modelo 340 en la AEAT

- Plazos de presentación

- Sanciones del modelo 340

- Formas de presentar el modelo ante la Agencia Tributaria

- Datos necesarios para cumplimentar el modelo 340

- TUTORIAL: Cómo rellenar el modelo 340 paso a paso

- Errores frecuentes a la hora de cumplimentar el modelo 340

Modelo 340 ¿Qué es y para qué sirve?

El modelo tributario 340 responde a una necesidad de control por parte de la Agencia Tributaria.

En esta declaración no sólo figurarán los datos de los importes emitidos o recibidos, sino también de fecha, nombre de proveedor o cliente con su NIF, tipo de operación, base, tipo de IVA y total.

Consiste en contabilizar, una por una, todas las facturas que has tenido en cuenta para los cálculos del modelo 303 del IVA mensual y su resultado.

De esta forma la AEAT conocerá qué facturas componen el importe que has declarado en el modelo 303 IVA teniendo acceso a este listado y podrá comprobar el origen de los datos que has presentado en las declaraciones.

¿Quién tiene que presentar el modelo 340 en la AEAT?

Es obligatorio presentar el modelo 340 sólo si estás inscrito en el Régimen Especial de Devolución Mensual (REDEME), es decir, aquellos que devuelven el IVA mensualmente.

Tendrás que hacerlo junto al modelo 303 IVA mensual que presentas todos los meses.

Este formulario es igual tanto para autónomos como para sociedades.

Plazos para presentar el modelo 340

El modelo 340 es el modelo que acompaña al modelo 303 IVA mensual, así que tendrás que presentarlo todos los meses.

El plazo máximo para presentarlo finaliza los días 20 de cada mes, fecha en la que deberás presentar los datos del mes anterior.

Es decir, que en febrero deberás presentar los datos generados en enero, y así sucesivamente.

Como puedes ver, hemos situado el mes de enero en último lugar.

No, no es un error.

Esto es así para dejar claro que durante el mes de enero, deberás presentar los datos de diciembre, cerrando así el año fiscal.

OJO! Pese a ser una declaración informativa, la presentación fuera de plazo del modelo 340 es objeto de sanciones de Hacienda.

Sanciones del modelo 340

La sanción consistirá en una multa pecuniaria fija de 20 euros por cada dato o conjunto de datos referidos a una misma persona o entidad que hubiera debido incluirse en la declaración con un mínimo de 300 euros y un máximo de 20.000 euros.

El impacto sobre la economía de tu negocio que puede tener una presentación fuera de plazo de este modelo es muy importante.

Estás obligado a aportar todas las facturas y documentos que justifiquen tus ingresos y gastos en el plazo indicado.

De ahí la suma importancia de contar con un proceso de control de gastos automatizado, sencillo, rápido y sin errores.

No solo ganarás un tiempo precioso que podrás dedicar a tu negocio, también te evitarás muchos dolores de cabeza.

Conoce en profundidad a qué sanciones puedes enfrentarte: Sanciones del Modelo 340

¿Cómo se presenta el modelo 340?

Al estar inscrito en devolución de IVA mensual es obligatorio presentar el modelo 303 y el modelo 340 de forma telemática a través de la página de la Agencia Tributaria.

Para poder presentarlos por Internet, vas a necesitar:

- Si eres una sociedad: certificado digital de forma obligatoria.

- Si eres un autónomo: certificado digital, Cl@ve PIN o DNI electrónico.

Te recomiendo tener todos los datos y certificados listos con antelación.

¿Qué datos se necesitan para rellenar el modelo 340?

Deberás incluir todas las facturas, incluso la exentas de IVA, las operaciones intracomunitarias, las de exportación, etc.

Antes de realizar la presentación, debes comprobar rigurosamente que que coincidan los importes del modelo 303 mensual y los del modelo 340.

¿Cómo se rellena el modelo 340 paso a paso?

La Agencia Tributaria te permite 2 opciones para rellenar este modelo:

- Importar los datos desde tu programa de contabilidad. Puedes enviar directamente el libro de registro de facturas que genere automáticamente tu programa de contabilidad a la AEAT.

- Introducir los datos manualmente en el formulario. Esta opción implica rellenar a mano, una a una, todas las facturas.

Vamos a ver en detalle ambos métodos para explicar cómo debe realizarse correctamente la presentación de esta declaración informativa.

Importar los datos desde tu programa de contabilidad.

La forma más sencilla y segura de presentar el modelo 340 es importando todos los datos desde tu programa de contabilidad.

Desde el programa podrás crear un libro con todas las facturas registrada en el periodo que hayas seleccionado (asegúrate de haber registrado todas las facturas previamente).

Dependiendo del software que utilices, esta tarea podrá ser más o menos sencilla.

El fichero que se haya generado, lo adjuntarás desde la web de la AEAT haciendo clic en “Presentación telemática del Libro de Registro” y el sistema reconocerá todos los datos.

El proceso es sencillo:

- Una vez se muestre la pantalla para seleccionar el fichero, seleccionas el previamente generado y el sistema incorporará automáticamente los datos.

- Revisa estos datos antes de presentar el modelo.

- Una vez revisado, selecciona tu certificado digital, firma y envía.

Ya lo tienes presentado!

Desde Anfix crear el fichero oficial para presentar en la Agencia Tributaria del modelo 340, es una tarea que te llevará un par de clics.

1 clic: Desde tu módulo de contabilidad, selecciona el modelo oficial 340

2 clic: Importa tus facturas y genera el archivo oficial

Puedes probarlo completamente gratis durante 15 días para que lo compruebes por ti mismo.

Introducir los datos manualmente en el formulario

Esta opción te llevará más tiempo que con un programa de contabilidad, pero te vamos a enseñar paso a paso lo que debes hacer.

Paso 1: Introduce tus datos como declarante: nombre y NIF o CIF. Además tendrás que indicar un nombre y teléfono de contacto, así como el NIF del representante.

Paso 2: Anota el periodo del mes y el ejercicio (año) correspondiente.

Paso 3: Ahora busca el modelo 303 IVA que ya has presentado y anota el código electrónico que figura en la primera página.

Una vez rellenados estos datos, podrás guardar la declaración y volver más tarde.

En la siguiente pantalla ya puedes empezar a introducir los datos de tus facturas.

Cada factura que introduzcas será un registro nuevo.

Paso 4: Ordena tus facturas en emitidas y recibidas. Este orden te facilitará el trabajo.

Paso 5: Selecciona el tipo de factura y se generará el código de clave tipo de libro de forma automática.

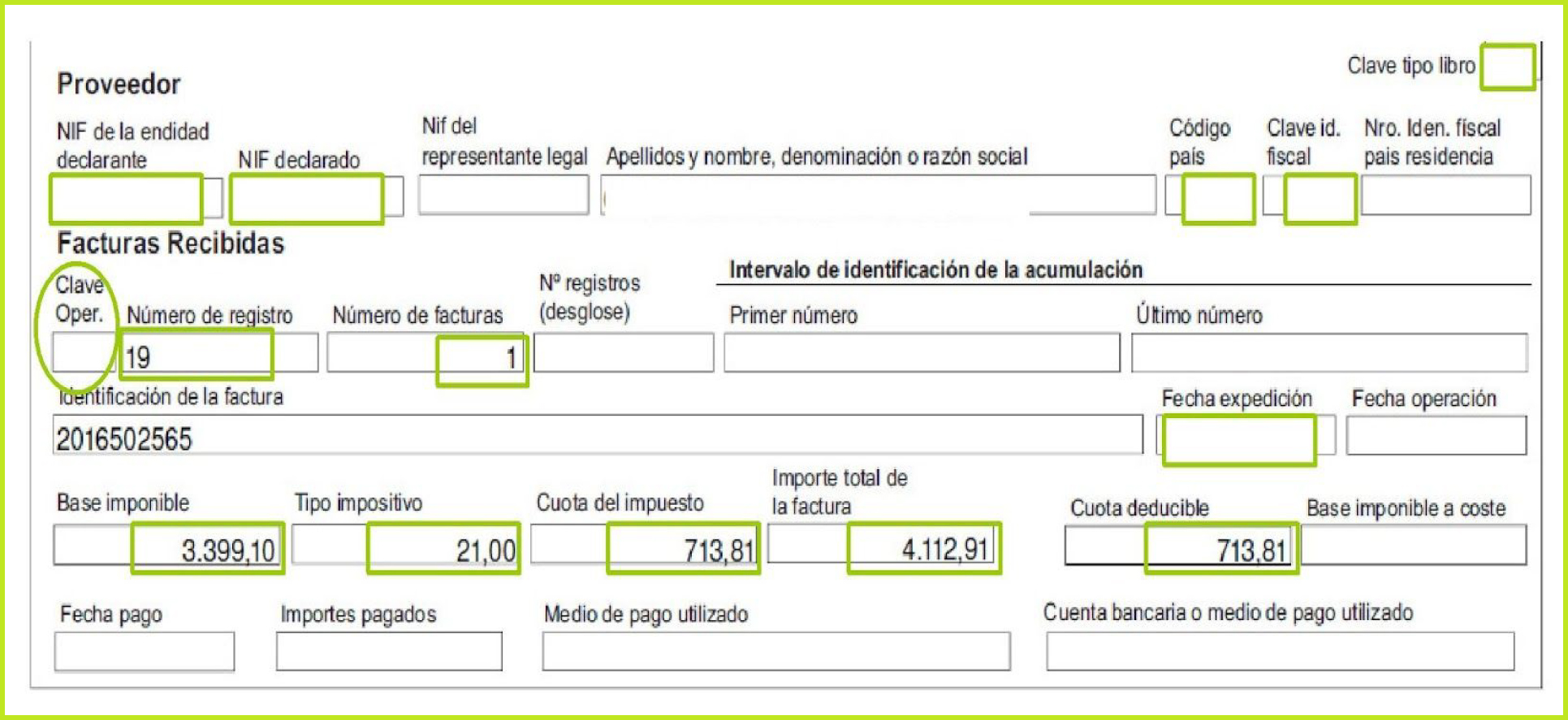

Paso 6: Introduce los datos de cada una de las facturas:

Paso 6: Introduce los datos de cada una de las facturas:

- NIF de la entidad declarante (el tuyo): es el único dato que saldrá de forma automática ya que lo has introducido en la primera página.

- NIF declarado: el del proveedor o cliente.

- Código país del proveedor o cliente: se despliega el detalle para que selecciones.

- Clave ID fiscal: es un desplegable para las distintas opciones NIF, CIF operador intracomunitario, pasaporte, documento expedido en país de residencia, etc.

- Clave operación: lo normal es que sea operación habitual. Hay otras situaciones que quizá te las puedas encontrar, estas son las más frecuentes:

- Número de facturas: esto es por si fuera una clave de asiento resumen que engloba varias facturas. Lo normal es que sea 1.

- Primer y último número: si fuera un resumen de facturas o tickets tendrías que indicar el primero y el último.

- Identificación de la factura: es el número de la factura.

- Fecha expedición: la fecha de emisión de la factura.

- Base imponible.

- IVA: al hacer clic se abre el desplegable para seleccionar el tipo.

- Importe total.

El resto de campos no son obligatorios.

Paso 7: Guardar el registro, comprobar y presentar.

Errores frecuentes a la hora de rellenar el modelo 340

Cumplimentar el modelo 340 es sencillo pero hay algunos errores que suelen ser comunes:

1. Anotar el NIF erróneo

El error más frecuente en el modelo 340 es anotar el NIF erróneo que va asociado al nombre del declarado.

Si eres una persona física, recuerda poner primero los apellidos y luego el nombre.

El apellido junto al NIF, es el que consta en la Agencia Tributaria.

Es muy normal que en las facturas de autónomos aparezca el nombre comercial pero no el nombre real.

2. Olvidar anotar todas las operaciones

Un error muy frecuente es olvidar anotar las operaciones intracomunitarias en el modelo 303. Estas operaciones no afectan al resultado final de la declaración, pero si al detalle de las operaciones.

Ya que en el modelo 340 es obligatorio detallar todas y cada de las actividades, olvidarnos de este detalle supondrá no cumplir con todas las obligaciones de este modelo informativo.

Esto nos obligará a emitir una declaración complementaria para rectificar el error, perdiendo así tiempo y/o recursos para subsanarlo.

3. No presentar el modelo 340 dentro del plazo

No presentar este modelo informativo acarrea una sanción económica.

Alegar olvido involuntario no servirá de nada.

Esta sanción es de 20 euros por cada dato o conjunto de datos referidos a la persona o entidad que hubiera debido incluirse en la declaración, con un mínimo de 300 euros y un máximo de 20.000 euros.

Además, si se tiene la mala suerte de no darse cuenta del olvido antes que la Agencia Tributaria, se perderá la posibilidad de obtener una reducción y pagar la mitad de la sanción.

Si la sanción se paga en el plazo voluntario de la notificación y sin presentar alegaciones, el declarante podrá beneficiarse de una reducción del 25%. Si no tiene liquidez para hacerle frente, es posible es pedir un aplazamiento.

Conclusión

Como suele pasar con la mayoría de modelos, su cumplimentación y posterior presentación, te consumirá un tiempo valioso que podrías dedicar a tu negocio.

Con el módulo de Impuestos de Anfix podrás generar el archivo para presentar este modelo en tan solo unos clics, de forma segura y sin errores. ¡Pruébalo!