En este articulo verás:

Llega el momento de enfrentarse a hacer una factura.

La obligación de facturar comienza en el momento en el que se entrega un bien, se presta un servicio o si hay pagos anteriores.

Es decir, cuando exista la entrega de bienes o se realice una prestación de servicios y se entienda realizada en el territorio sujeto a un impuesto.

Qué datos se necesitan para hacer una factura

Veamos las partes de una factura que, de forma obligatoria, debe contener.

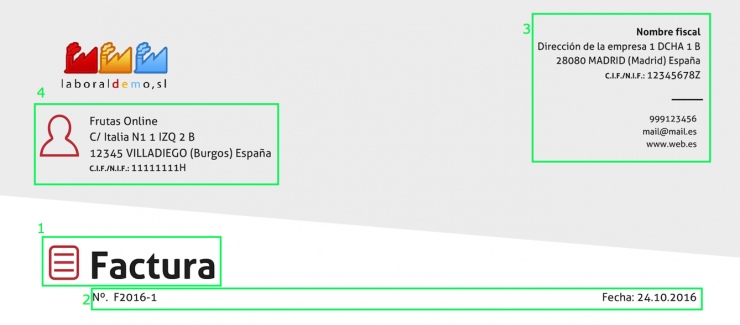

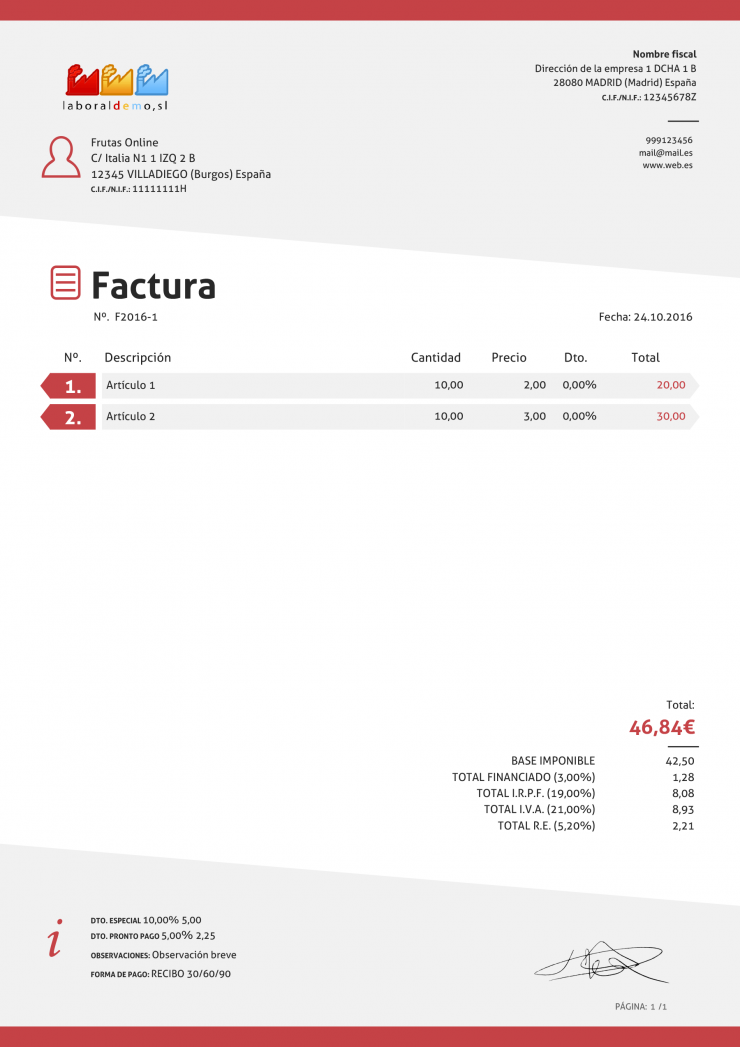

1. Palabra FACTURA

Es obligatorio, por muy obvio que parezca, incluir de forma bien visible la palabra “factura” en el documento.

Principalmente sirve para diferenciarla de otros documentos como los presupuestos, albaranes o incluso otro tipo de factura (rectificativa, recapitulativa, etc…).

Sea cual sea el tipo, debe ir reflejado para que no haya lugar a error.

2. Número y fecha correlativa

No sólo se indica por seguir un orden sino que, además, se trata de cumplir con el Reglamento de Facturación.

Es una forma de evitar “trampas” a la hora de presentar el IVA trimestral, principalmente.

En caso de error, no podemos eliminarla y “hacer que desaparezca”. En todo caso se recurrirá a una factura rectificativa (¡y ojo que éstas deben seguir un número o serie diferente a las normales!).

3. Identificación completa del emisor

Deberás mostrar correctamente y de forma visible al menos estos datos fiscales obligatorios:

- Nombre

- NIF o CIF

- Domicilio fiscal

LECTURA RECOMENDADA: Diferencias entre domicilio social y domicilio fiscal

4. Identificación del receptor

Aunque no siempre es obligatorio, es más que aconsejable que lo detalles.

Los datos mínimos son los mismo que los de identificación del emisor. Es decir: nombre, NIF o CIF y domicilio.

La razón es muy sencilla. Para deducir esas facturas es necesario saber dónde van y a quién.

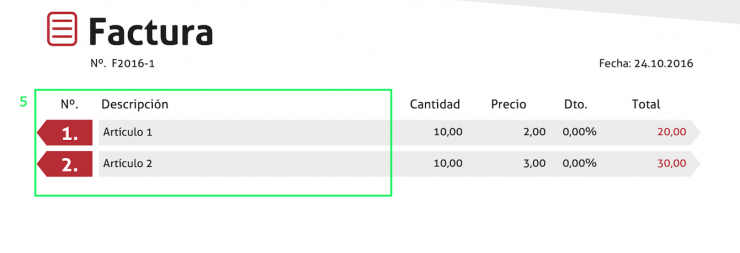

5. Descripción del concepto

Esta descripción debe realizarse de manera rigurosa.

Detallar en qué consiste el producto, bienes o servicios que vamos a facturar para que no haya lugar a equívocos o malas interpretaciones.

Descripción de concepto de factura

Descripción de concepto de factura

6. Base imponible sobre la que girarán los impuestos o retenciones.

La base imponible es el precio sin impuestos de los bienes o servicios.

Es decir, al precio total le restamos el porcentaje de IVA y obtenemos la base imponible.

Es un dato que puede no aparecer siempre pero que se considera implícito dentro del resto de datos.

Para entenderlo, con la información que obtenemos en la factura (precio total e impuestos) podemos saber fácilmente cuál es la base imponible o precio de lo facturado sin impuestos.

Base imponible y tipo de IVA y total.

Base imponible y tipo de IVA y total.

7. Tipo de IVA aplicado

Existen tres tipos de IVA en función del porcentaje que se aplica al precio de venta:

- IVA general: es el 21% y se aplica a la mayor parte de los productos y servicios.

- IVA reducido: es el 10% y se aplica sobre todo a los artículos de alimentación (excepto a las bebidas alcohólicas), productos farmacéuticos o equipos médicos, servicios de transportes (billete de tren, de metro…) y servicios de hostelería, entre otros.

- IVA superreducido: es el 4% y se aplica a productos de primera necesidad: pan, leche, huevos, verduras…, libros, periódicos o revistas, medicamentos y prótesis, entre otros.

Hay casos en los que el artículo que se vende o el servicio no lleva IVA.

Ocurre esto, por ejemplo, con la venta de lotería, seguros, los servicios de enseñanza, actividades sanitarias… por mencionar algunos.

8. Cuota de IVA

Otro de los componentes de una factura es el resultado obtenido de multiplicar la base imponible por el tipo de IVA.

Es decir, la cantidad que pagamos de IVA en base al precio total del bien o servicio que hemos adquirido.

Qúe es, quién interviene y cómo funciona el IVA ¿Lo tienes claro?

9. Total

Se trata de la cantidad que debe pagar el cliente en total.

Es el precio final en el que ya se incluyen retenciones e impuestos y se han aplicado descuentos, en caso de haberlos.

La importancia del contenido obligatorio de una factura

Todos estos elementos obligatorios lo son, no sólo porque la ley así lo indica, se trata también de un derecho.

Una factura en forma correcta es el justificante que permite al receptor ejercer su derecho fiscal de deducción del gasto. Si los gastos relacionados con el desarrollo de tu actividad no están convenientemente recogidos en una factura, olvídate de poder deducirlos, aunque dispongas de justificante o apunte bancario.

La factura es también una garantía para tu cliente, en el caso que necesite realizar devoluciones o reclamaciones. Y para el que la emite, es el documento mediante el cual se ejerce su derecho al cobro del servicio o producto, imprescindible para realizar reclamaciones de pago por vía judicial.

Partes de una factura: elementos opcionales

Además de los puntos antes mencionados, existen otros elementos que, sin ser obligatorios, son más que aconsejables incluirlos para que cumpla totalmente con su cometido.

Elementos opcionales de la factura perfecta

Elementos opcionales de la factura perfecta

A. Forma de pago

Podría ser en efectivo, por transferencia bancaria, pago con tarjeta, etc.

B. Descuentos

Si lo hubiera deben aparecer detallados. Puede indicarse el total y también la cantidad desglosada, en caso de que haya descuentos por varios motivos.

C. Observaciones

Puede añadirse, en caso de que fuera necesario, una breve descripción sobre la operación comercial, por ejemplo.

Referencias relacionadas con las facturas

Existen, además, ciertas referencias relacionadas con los aspectos fiscales del servicio que también deberemos indicar.

Estas referencias son las siguientes:

Norma aplicable de exención de IVA

Las facturas que contengan operaciones exentas de IVA deben indicar la norma que determina dicha exención.

Esa norma puede encontrarse en la Ley del Impuesto o en la Directiva europea 2006/112/CE, de 28 de noviembre, relativa al sistema común del Impuesto sobre el Valor Añadido.

La mención debe incluirse incluso cuando haya varias operaciones y la exención sólo afecte a parte de ellas.

Regímenes especiales del IVA

Los contribuyentes acogidos a los regímenes especiales del IVA harán constar también esta circunstancia.

Sería el caso de la facturación por el destinatario, la inversión del sujeto pasivo, los que se encuentren en el régimen especial de las agencias de viajes, de los bienes usados o el de los objetos de arte, entre otros.

Obligatoriedad por parte del destinatario de pagar IVA en operaciones intracomunitarias

Las facturas emitidas a una empresa residente fuera de España, en la Unión Europea (operaciones intracomunitarias), también suelen indicar al pie la obligación del destinatario de declarar el IVA, a fin de clarificar las obligaciones fiscales.

Con frecuencia se omiten estas menciones por mero desconocimiento. Sin embargo, sí suele incluirse siempre el importe de la retención de IRPF, aún cuando no es obligatorio.

¿Cómo declarar facturas europeas. ROI Registro de Operadores Intracomunitarios

El destinatario debe retener el porcentaje vigente en el momento de efectuar el pago, independientemente de que éste figure o no en ella.

Incluso si éste no constara y fuera incorrecto, sería responsabilidad del pagador el ingresar a la Agencia Tributaria el importe debido.

Información de una factura

Información de una factura

Consejos para hacer la factura perfecta

1. Establece unos términos de pago y periodo de vencimiento

Asegúrate de que estos queden claros en la factura que envías a tu cliente. Indica claramente en el documento con cuántos días cuenta desde que recibe la factura, para hacer el pago de la misma.

Añade la fecha exacta de vencimiento. En este caso puedes indicar un recargo por cada día de retraso o inclinarte por una estrategia más marketiniana como ofrecer un descuento por pronto pago.

2. Haz seguimiento de las facturas que no han pagado.

Para ello implementa un sistema que te permita saber con exactitud y poco esfuerzo quién te debe dinero y desde cuando. De esta forma cobrarás antes tus facturas.

3. Haz de tu factura una poderosa herramienta de marketing

Cuida hasta el más mínimo detalle de tu marca y personaliza tus facturas, una factura con un diseño profesional dice mucho de tu negocio y te dará ventajas sobre tu competencia.

Si eres usuario de Anfix vas a poder personalizar tus facturas de forma rápida y muy profesional. Si tienes clientes recurrentes no necesitarás introducir sus datos fiscales cada vez que emitas una factura, Anfix lo rellena por ti de forma automática.

Si aún no nos conoces y quieres hacer tu factura gratis, activa una cuenta gratuita sin ningún compromiso ni datos bancarios, solo con una dirección de correo electrónico.

Capítulos de la guía

- Capítulo 0: Introducción: Cómo hacer las facturas de tu negocio

- Capítulo 1: ¿Qué es una factura y para qué sirve?

- Capítulo 2: Elementos obligatorios y opcionales en las facturas

- Capítulo 3: Tipos de facturas: ¿en qué se diferencian?

- Capítulo 4: 9 errores típicos a evitar cuando haces facturas

- Capítulo 5: ¿Qué es una factura electrónica?

- Capítulo 6: El IVA en las facturas